السياسة النقدية والمالية: كيف تؤثر على راتبك ومدخراتك اليومية؟

ما الفرق بين أدوات البنك المركزي وميزانية الحكومة؟

ملخص الإجابة

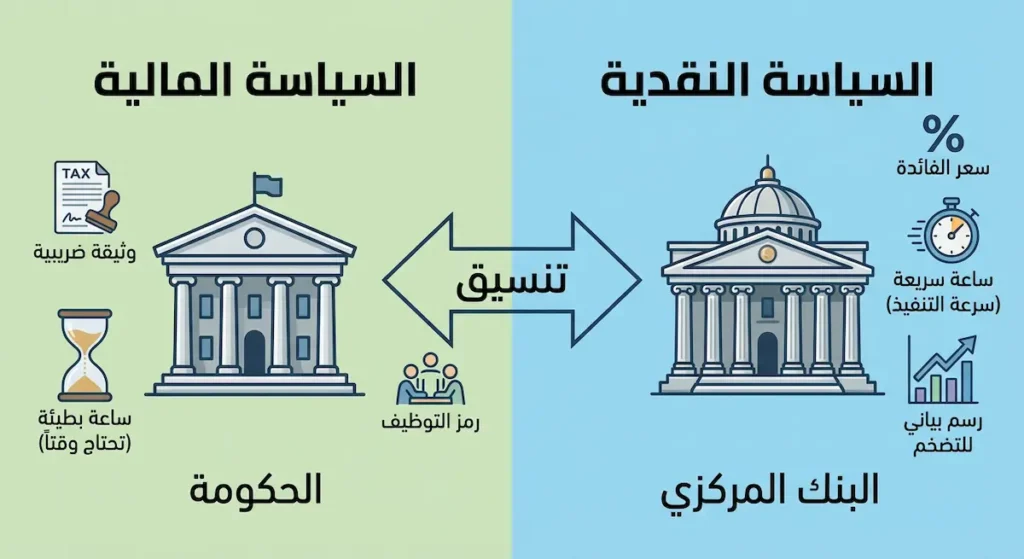

السياسة النقدية والمالية هما ذراعا الدولة الاقتصاديان الأساسيان للتحكم في الأداء الاقتصادي. تختص السياسة النقدية (Monetary Policy) بإدارة عرض النقود وأسعار الفائدة عبر البنك المركزي، بينما تتولى السياسة المالية (Fiscal Policy) التحكم في الضرائب والإنفاق الحكومي من خلال وزارة المالية. يهدف كلاهما لتحقيق الاستقرار الاقتصادي ومكافحة التضخم والبطالة.

هل لاحظتَ يوماً أن قسط سيارتك ارتفع فجأة دون سابق إنذار؟ أو أن أسعار البقالة قفزت بشكل غير مبرر خلال أسابيع قليلة؟ لستَ وحدك في هذه الحيرة. ففي كل مرة يتخذ فيها البنك المركزي قراراً برفع الفائدة أو تقرر الحكومة تعديل الضرائب، تصل الموجة مباشرة إلى محفظتك. هذه المقالة ستكشف لك الستار عن آلية عمل السياسة النقدية والمالية، وكيف تستطيع فهم هذه القرارات لحماية مدخراتك واتخاذ قرارات مالية أكثر ذكاءً.

لماذا يجب أن تفهم السياسة النقدية والمالية؟

قبل أن نغوص في التفاصيل، دعني أوضح لك أمراً جوهرياً. الاقتصاد ليس علماً منفصلاً عن حياتك اليومية؛ إذ إن كل قرار تتخذه الحكومة أو البنك المركزي يؤثر بشكل مباشر على قدرتك الشرائية. فعندما يرفع البنك المركزي سعر الفائدة، ترتفع تكلفة اقتراضك. وعندما تزيد الحكومة الضرائب، يتقلص دخلك المتاح للإنفاق.

في الواقع العربي تحديداً، تكتسب هذه المعرفة أهمية مضاعفة. فالعديد من الدول العربية تمر بمراحل إصلاح اقتصادي مكثف، من مصر التي تعتمد برنامج صندوق النقد الدولي، إلى السعودية التي تنفذ رؤية 2030. بالمقابل، تواجه دول أخرى تحديات التضخم والديون السيادية. فهمك لهذه السياسات يعني ببساطة فهمك لما يحدث حولك.

اقرأ أيضاً:

- المصطلحات الاقتصادية الأكثر شيوعًا: دليل شامل للمفاهيم الأساسية

- الاقتصاد الكلي (Macroeconomics): المفهوم، الأهداف، والأدوات

وفقاً لتقرير البنك الدولي لعام 2024، فإن 73% من المواطنين في الدول النامية لا يفهمون العلاقة بين قرارات البنك المركزي وأسعار السلع في الأسواق. هذه الفجوة المعرفية تكلفهم خسائر مالية غير مباشرة سنوياً.

ما هي السياسة النقدية وكيف يديرها البنك المركزي؟

تخيل أن الاقتصاد فرقة موسيقية ضخمة، والبنك المركزي هو قائد الأوركسترا (Conductor). دوره ليس العزف بنفسه، بل ضبط إيقاع الجميع لتحقيق التناغم. هذا هو جوهر السياسة النقدية.

السياسة النقدية (Monetary Policy) هي مجموعة الإجراءات التي يتخذها البنك المركزي للتحكم في كمية النقود المتداولة في الاقتصاد وتكلفة الاقتراض. الهدف الأساسي؟ الحفاظ على استقرار الأسعار ومكافحة التضخم (Inflation)، مع دعم النمو الاقتصادي قدر الإمكان.

في معظم الدول، يتمتع البنك المركزي باستقلالية نسبية عن الحكومة. هذا الاستقلال مقصود؛ إذ يحمي السياسة النقدية من الضغوط السياسية قصيرة المدى. فالحكومة قد تميل لطباعة المزيد من النقود لتمويل مشاريعها، لكن البنك المركزي المستقل يضع الاستقرار طويل المدى فوق أي اعتبار آخر.

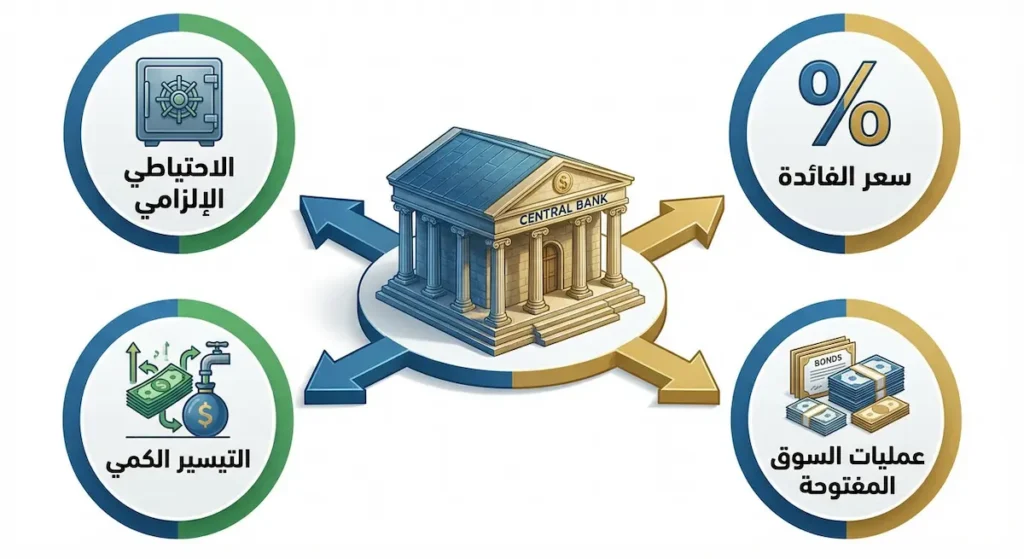

الأدوات الرئيسة للسياسة النقدية

البنك المركزي يملك ترسانة من الأدوات للتأثير في الاقتصاد. فما هي هذه الأدوات وكيف تعمل؟

- سعر الفائدة (Interest Rate): يُعَدُّ السلاح الأقوى والأكثر تأثيراً. عندما يرفع البنك المركزي سعر الفائدة، يصبح الاقتراض أكثر تكلفة، فيقل الإنفاق والاستثمار. والعكس صحيح عند خفض الفائدة.

- نسبة الاحتياطي الإلزامي (Reserve Requirement): تُلزم البنوك التجارية بالاحتفاظ بنسبة معينة من ودائعها لدى البنك المركزي. رفع هذه النسبة يعني تقليل قدرة البنوك على الإقراض.

- عمليات السوق المفتوحة (Open Market Operations): يقوم البنك المركزي بشراء أو بيع السندات الحكومية. الشراء يضخ سيولة في الاقتصاد، والبيع يسحبها.

- التيسير الكمي (Quantitative Easing): أداة غير تقليدية استُخدمت بكثافة بعد أزمة 2008، حيث يشتري البنك المركزي أصولاً مالية ضخمة لضخ سيولة هائلة.

كيف استخدم الفيدرالي الأمريكي أدواته في الأزمات؟

| الأزمة | السنة | الفائدة قبل | الفائدة بعد | الأداة الرئيسة | النتيجة |

|---|---|---|---|---|---|

| الأزمة المالية العالمية | 2008 | 5.25% | 0.25% | التيسير الكمي (QE1, QE2, QE3) | تجنب الكساد العظيم الثاني |

| جائحة كورونا | 2020 | 1.75% | 0.25% | تيسير كمي غير محدود + دعم السيولة | تعافٍ سريع مع تضخم لاحق |

| موجة التضخم | 2022-2023 | 0.25% | 5.50% | رفع متسارع للفائدة | تراجع التضخم من 9.1% إلى 3.4% |

لفهم السياسة النقدية والمالية بشكل عملي، لنأخذ مثالاً حياً من الولايات المتحدة. في أزمة 2008 المالية، خفض الاحتياطي الفيدرالي (Federal Reserve) سعر الفائدة إلى ما يقارب الصفر. لم يكتفِ بذلك، بل أطلق برنامج تيسير كمي ضخ من خلاله تريليونات الدولارات في الاقتصاد.

النتيجة؟ تجنب الاقتصاد الأمريكي كساداً عظيماً ثانياً.

لكن هذا الدواء القوي جاء بآثار جانبية، أبرزها ارتفاع أسعار الأصول وتوسع فجوة الثروة. من جهة ثانية، عندما ضرب التضخم مستوى 9.1% في يونيو 2022، عكس الفيدرالي سياسته تماماً. رفع الفائدة بوتيرة غير مسبوقة من قرابة الصفر إلى أكثر من 5% خلال عام ونصف. هذا التحول الدراماتيكي أثر على الاقتصاد العالمي بأسره، بما فيه الدول العربية.

بحسب بيانات صندوق النقد الدولي لعام 2023، فإن رفع الفيدرالي الأمريكي للفائدة بنسبة 1% يؤدي في المتوسط إلى خروج 8 مليارات دولار من الأسواق الناشئة خلال الربع التالي، مما يضغط على عملاتها.

ما هي السياسة المالية ومن يتحكم بها؟

إذا كانت السياسة النقدية تتعلق بـ “كمية النقود”، فإن السياسة المالية تتعلق بـ “كيفية جمعها وإنفاقها”. الحكومة هنا هي اللاعب الرئيس، وتحديداً وزارة المالية والخزانة.

السياسة المالية (Fiscal Policy) هي مجموعة القرارات الحكومية المتعلقة بالإيرادات (الضرائب بشكل رئيس) والنفقات (الإنفاق العام). الهدف هو تحقيق أهداف اقتصادية واجتماعية متعددة: النمو الاقتصادي، خلق فرص العمل، توزيع الثروة، وتوفير الخدمات العامة.

على النقيض من السياسة النقدية، ترتبط السياسة المالية ارتباطاً وثيقاً بالعملية السياسية. فالميزانية العامة تحتاج موافقة البرلمان في معظم الدول. وهذا يعني أن تنفيذها أبطأ وأكثر تعقيداً من قرارات البنك المركزي.

محركات السياسة المالية

تملك الحكومة أدوات مختلفة تماماً عن البنك المركزي:

- الضرائب (Taxation): تُعَدُّ وقود الحكومة الأساسي. تشمل ضرائب الدخل، والقيمة المضافة، والجمارك، والشركات. تخفيض الضرائب يترك مالاً أكثر في جيوب المواطنين والشركات، مما يحفز الإنفاق.

- الإنفاق الحكومي (Government Spending): يشمل الرواتب، ومشاريع البنية التحتية، والدعم، والخدمات الصحية والتعليمية. زيادة الإنفاق تحفز الاقتصاد مباشرة.

- التحويلات الاجتماعية (Transfer Payments): مثل معاشات التقاعد وإعانات البطالة والدعم النقدي للأسر المحتاجة.

كيف تبدو السياسة المالية في الواقع العربي؟

| الدولة | مصدر الإيراد الرئيس | ضريبة القيمة المضافة | الدين/الناتج | أبرز الإصلاحات | التحدي الأكبر |

|---|---|---|---|---|---|

| 🇸🇦 السعودية | النفط (62%) | 15% | 26% | رؤية 2030، تنويع الاقتصاد | الاعتماد على النفط |

| 🇦🇪 الإمارات | النفط + السياحة | 5% | 30% | الضريبة على الشركات (2023) | المنافسة الإقليمية |

| 🇪🇬 مصر | الضرائب + قناة السويس | 14% | 92% | تحرير سعر الصرف، رفع الدعم | التضخم والديون |

| 🇯🇴 الأردن | المساعدات + الضرائب | 16% | 88% | إصلاحات صندوق النقد | شح الموارد الطبيعية |

| 🇲🇦 المغرب | الفوسفات + السياحة | 20% | 69% | الحماية الاجتماعية الموسعة | البطالة والجفاف |

الدول العربية تقدم نماذج متنوعة للغاية في تطبيق السياسة النقدية والمالية. لقد شهدت المنطقة تحولات جذرية خلال العقد الأخير.

في دول الخليج، اعتمدت الحكومات تاريخياً على إيرادات النفط لتمويل ميزانياتها السخية. لكن تقلب أسعار النفط دفعها نحو تنويع مصادر الدخل. السعودية والإمارات فرضتا ضريبة القيمة المضافة (VAT) لأول مرة في 2018. هذا التحول يمثل تغييراً جوهرياً في العقد الاجتماعي بين الحكومات ومواطنيها.

مصر من جهتها تمر بإصلاحات مالية عميقة منذ 2016. رفعت الدعم تدريجياً عن الوقود والكهرباء، وفرضت ضرائب جديدة، وخفضت قيمة العملة. هذه الإجراءات المؤلمة اجتماعياً كانت شروطاً لقرض صندوق النقد الدولي. النتيجة كانت تضخماً وصل إلى مستويات قياسية في 2023-2024.

وفقاً لتقرير المرصد الاقتصادي العربي 2024، فإن إجمالي الدين العام في الدول العربية ارتفع من 47% من الناتج المحلي الإجمالي في 2019 إلى 62% في 2024، مما يضيق هامش المناورة المالية أمام الحكومات.

ما الفرق الجوهري بين السياسة النقدية والمالية؟

فهم الفرق بين السياستين أمر ضروري لكل مهتم بالشأن الاقتصادي. كلاهما يهدف للاستقرار، لكنهما يعملان بآليات مختلفة تماماً.

السياسة النقدية تركز على “تكلفة المال” وكميته في الاقتصاد. البنك المركزي يستطيع التحرك بسرعة؛ إذ يمكنه تغيير سعر الفائدة في اجتماع واحد. تأثيرها يظهر أولاً في الأسواق المالية وأسعار الصرف، ثم ينتقل تدريجياً للاقتصاد الحقيقي.

السياسة المالية بالمقابل تركز على “من يدفع” و”أين يُنفق”. تحتاج وقتاً أطول بكثير للتنفيذ بسبب الإجراءات التشريعية. لكن تأثيرها أكثر مباشرة على قطاعات بعينها. مشروع بنية تحتية ضخم مثلاً يخلق وظائف فورية في قطاع البناء.

| وجه المقارنة | 💰 السياسة النقدية | 🏛️ السياسة المالية |

|---|---|---|

| 🏢 الجهة المسؤولة |

البنك المركزي (مستقل نسبياً) |

الحكومة ووزارة المالية |

| 🔧 الأدوات الأساسية |

سعر الفائدة عرض النقود الاحتياطي الإلزامي |

الضرائب الإنفاق العام التحويلات |

| ⚡ سرعة التنفيذ |

سريعة (قرار فوري) |

بطيئة (تحتاج تشريعات) |

| 📈 سرعة التأثير |

متأخر (6-18 شهراً) |

أسرع نسبياً |

| 🎯 الهدف الأساسي |

استقرار الأسعار ومكافحة التضخم |

النمو والتوظيف والتوزيع العادل |

| 👁️ الشفافية |

عالية (اجتماعات معلنة) |

متوسطة (تفاوض سياسي) |

اقرأ أيضاً:

- مؤشرات الاقتصاد الكلي: القياس، التفسير، وصنع القرار

- الركود الاقتصادي (Economic Recession): التعريف، الأسباب، والاستراتيجيات التلطيفية

كيف تتفاعل السياستان معاً في الاقتصاد الحقيقي؟

فهم السياسة النقدية والمالية بشكل منفصل مهم، لكن فهم تفاعلهما أكثر أهمية. في الواقع، نادراً ما تعمل إحداهما بمعزل عن الأخرى.

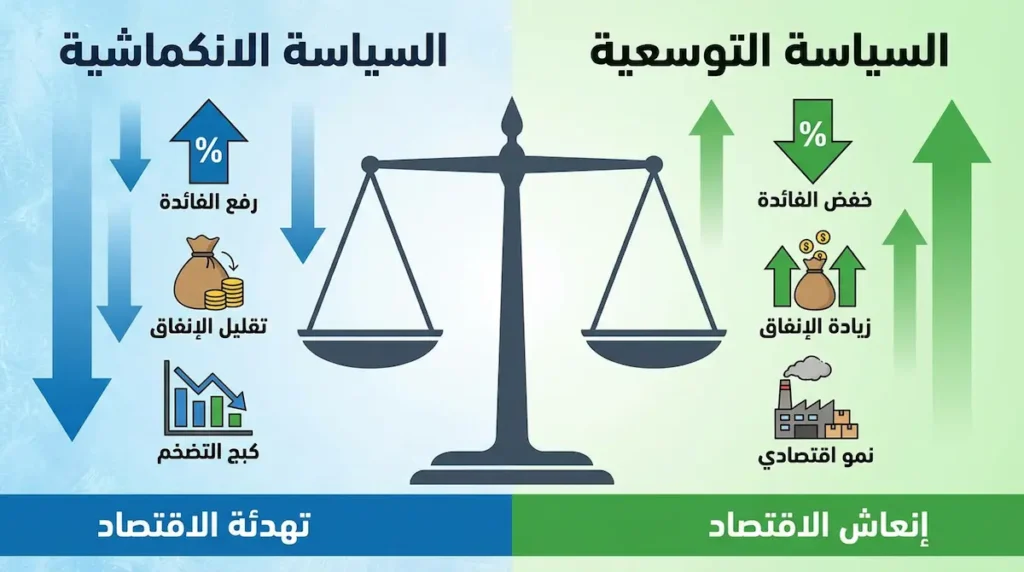

السيناريو التوسعي: إنعاش اقتصاد راكد

عندما يعاني الاقتصاد من ركود (Recession) وبطالة مرتفعة، يمكن للسياستين التنسيق لإنعاشه. البنك المركزي يخفض الفائدة لتشجيع الاقتراض والاستثمار. الحكومة في الوقت ذاته تزيد الإنفاق وربما تخفض الضرائب.

هذا ما حدث بالضبط خلال جائحة كورونا 2020. البنوك المركزية حول العالم خفضت الفائدة للصفر تقريباً. الحكومات ضخت تريليونات في حزم تحفيز مالي غير مسبوقة. أمريكا وحدها أنفقت أكثر من 5 تريليونات دولار في برامج الإغاثة.

النتيجة؟ تجنب كساد عميق فعلاً. لكن الآثار الجانبية كانت موجة تضخم ضربت العالم بأسره في 2022-2023.

السيناريو الانكماشي: فرملة اقتصاد محموم

على النقيض من ذلك، عندما يرتفع التضخم بشكل خطير، تحتاج السياستان للتنسيق في الاتجاه المعاكس. البنك المركزي يرفع الفائدة لتبريد الطلب. الحكومة قد تقلل الإنفاق أو ترفع الضرائب.

هذا ما نراه جزئياً في كثير من الدول حالياً. البنوك المركزية رفعت الفائدة بقوة. لكن الحكومات لم تتبع بنفس القوة، إما لأسباب سياسية أو اجتماعية.

في عام 2023، بينما رفع البنك المركزي المصري الفائدة لمستويات قياسية تجاوزت 27%، استمرت الحكومة في مشاريع البنية التحتية الضخمة. هذا التضاد بين السياستين خلق ضغوطاً إضافية على الجنيه المصري.

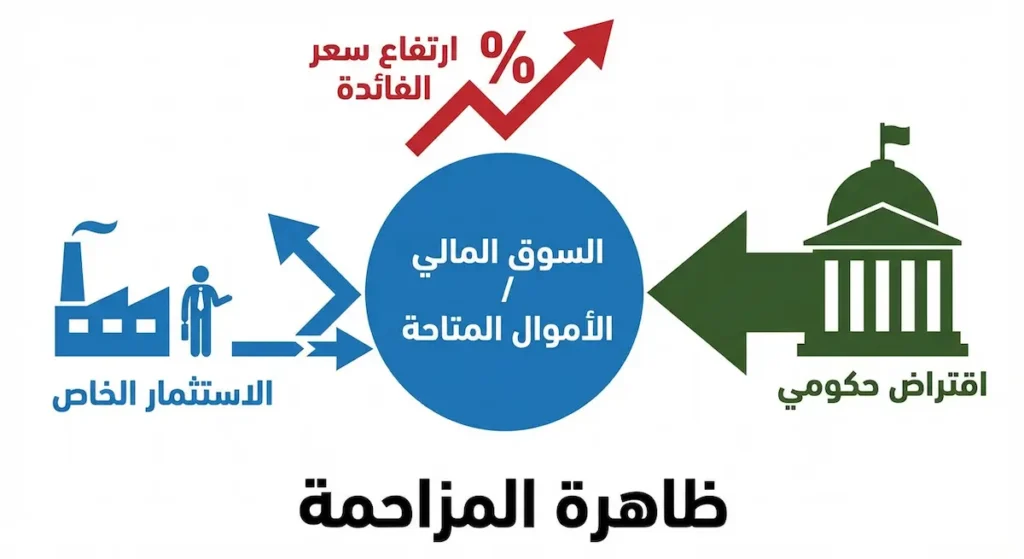

ما هي ظاهرة المزاحمة وكيف تحدث؟

من أهم مفاهيم التفاعل بين السياسة النقدية والمالية ظاهرة “المزاحمة” (Crowding Out). فما هي هذه الظاهرة؟

تخيل هذا السيناريو: الحكومة تريد تمويل عجز كبير في ميزانيتها. تلجأ للاقتراض من الأسواق بإصدار سندات. هذا الطلب الحكومي الضخم على الأموال المتاحة يرفع أسعار الفائدة في السوق. النتيجة؟ الشركات والأفراد يجدون الاقتراض أكثر تكلفة، فيقللون استثماراتهم.

بعبارة أخرى، الإنفاق الحكومي “زاحم” الاستثمار الخاص وأخرجه من السوق. هذا يعني أن جزءاً من الأثر التحفيزي للإنفاق الحكومي يتبخر.

ظاهرة المزاحمة تثير جدلاً اقتصادياً حاداً. الكينزيون يعتقدون أنها محدودة، خاصة في فترات الركود عندما تكون هناك طاقة إنتاجية معطلة. الكلاسيكيون الجدد يرون أنها مشكلة حقيقية تقلل فعالية السياسة المالية.

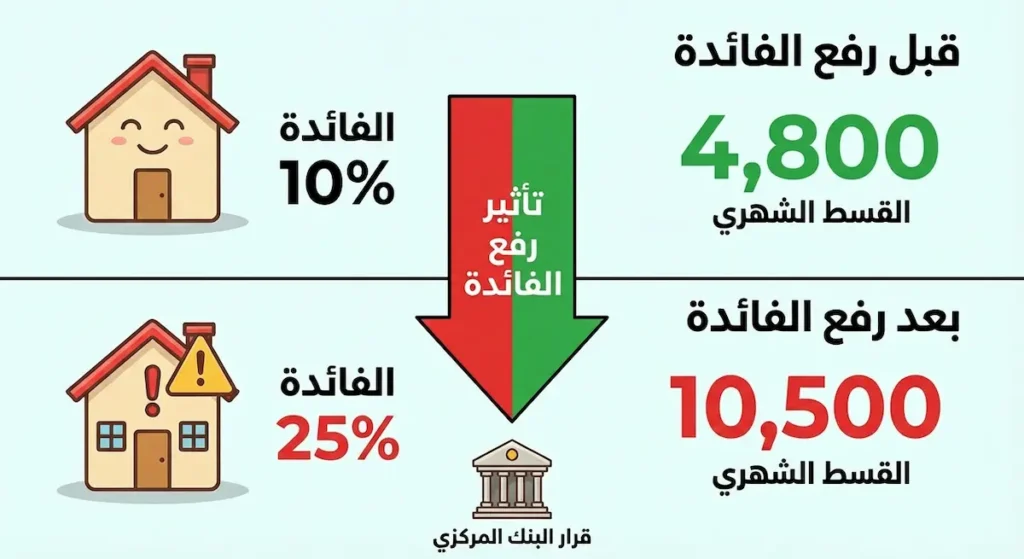

مثال تطبيقي: كيف تفهم قرار رفع الفائدة؟

لنضع ما تعلمناه في إطار عملي يمس حياتك مباشرة. تخيل أنك تخطط لشراء شقة بقرض عقاري في أحد الدول العربية.

في بداية 2022، كان سعر الفائدة منخفضاً نسبياً. قرض بقيمة 500 ألف جنيه مصري (أو ما يعادلها) بفائدة 10% على 20 عاماً كان يعني قسطاً شهرياً حوالي 4,800 جنيه. تبدو الأمور مريحة.

لكن خلال 2023-2024، رفع البنك المركزي المصري الفائدة بشكل دراماتيكي. فجأة أصبحت الفائدة على القروض العقارية تتجاوز 25%. نفس القرض الآن يعني قسطاً شهرياً يتجاوز 10,500 جنيه. الفرق مذهل.

لماذا فعل البنك المركزي ذلك؟ لأن التضخم وصل لمستويات خطيرة. رفع الفائدة يهدف لتقليل الاقتراض والإنفاق، وبالتالي تهدئة الطلب والأسعار. لكن الثمن يدفعه من يريد الاقتراض الآن.

الدرس هنا؟ فهمك للسياسة النقدية والمالية يساعدك في توقيت قراراتك المالية الكبرى. ربما الانتظار لحين انخفاض الفائدة قرار أحكم.

قبل أي قرار اقتراض كبير، تابع بيانات البنك المركزي في بلدك. معظم البنوك المركزية تصدر تقارير دورية وتعقد مؤتمرات صحفية توضح توجهاتها المستقبلية. هذه المعلومات متاحة مجاناً ويمكن أن توفر عليك آلاف الدراهم.

كيف تؤثر هذه السياسات على حياتك اليومية؟

ننتقل الآن للجزء الأهم من منظورك كمواطن عادي. السياسة النقدية والمالية ليست مجرد أرقام في التقارير الاقتصادية؛ إذ إنها تلمس حياتك في عدة نقاط.

التأثير على القروض والتمويل

عندما يرفع البنك المركزي سعر الفائدة، ترتفع تكلفة جميع أنواع الاقتراض. القرض العقاري، قرض السيارة، بطاقة الائتمان، حتى تمويل المشاريع الصغيرة. إذا كان لديك قرض بفائدة متغيرة، سترتفع أقساطك مباشرة.

من ناحية أخرى، إذا كنت مدخراً وليس مقترضاً، ارتفاع الفائدة قد يكون في صالحك. عوائد الودائع والشهادات الادخارية ترتفع أيضاً.

التأثير على أسعار السلع والخدمات

العلاقة هنا معقدة بعض الشيء. التضخم المرتفع يعني ارتفاع أسعار كل شيء تقريباً من الغذاء للملابس للخدمات. السياسة النقدية المتشددة (رفع الفائدة) تهدف لكبح هذا التضخم، لكنها تحتاج وقتاً.

كذلك السياسة المالية تؤثر مباشرة. عندما ترفع الحكومة ضريبة القيمة المضافة أو تزيل الدعم عن سلعة ما، يرتفع سعرها فوراً.

التأثير على فرص العمل

هنا تتضح المفارقة الصعبة. السياسات التوسعية تحفز الاقتصاد وتخلق وظائف، لكنها قد تسبب تضخماً. السياسات الانكماشية تكافح التضخم، لكنها قد تبطئ التوظيف أو تسبب تسريحات.

الحكومات تواجه دائماً هذه المقايضة (Trade-off) بين التضخم والبطالة، وهي ما يسمى “منحنى فيليبس” (Phillips Curve).

في دراسة نُشرت في مجلة Journal of Monetary Economics عام 2023، وُجد أن القرارات المفاجئة للبنوك المركزية تؤثر على الحالة النفسية للمستهلكين بنسبة أكبر من تأثيرها الفعلي على قدرتهم الشرائية. أي أن الخوف من الركود قد يسببه فعلاً!

اقرأ أيضاً:

ما هي تحديات السياسة النقدية والمالية في العالم العربي؟

الواقع العربي يفرض تحديات خاصة على صانعي السياسات الاقتصادية. هذه التحديات تختلف من دولة لأخرى، لكن هناك قواسم مشتركة.

أولاً، الاعتماد على النفط والغاز في دول الخليج يجعل إيراداتها المالية شديدة التقلب. ميزانية تُبنى على افتراض سعر 80 دولاراً للبرميل تختلف جذرياً عن أخرى على 50 دولاراً.

ثانياً، ارتباط عملات عديدة بالدولار الأمريكي يحد من استقلالية السياسة النقدية. عندما يرفع الفيدرالي الأمريكي الفائدة، تضطر هذه الدول للرفع أيضاً للحفاظ على سعر الصرف، حتى لو لم تكن ظروفها الاقتصادية تستدعي ذلك.

ثالثاً، ضعف القطاع الخاص في بعض الدول يعني أن السياسة المالية تحمل عبئاً أكبر في تحفيز الاقتصاد. الحكومة غالباً هي أكبر صاحب عمل وأكبر مستثمر.

رابعاً، التحديات الاجتماعية والسياسية تحد من قدرة الحكومات على اتخاذ قرارات اقتصادية صعبة. رفع الدعم أو زيادة الضرائب قد يثير اضطرابات.

ما العلاقة بين عجز الميزانية والسياسة المالية؟

كثيراً ما نسمع عن ” عجز الميزانية” (Budget Deficit)، لكن ما علاقته بالسياسة المالية؟ العلاقة وثيقة جداً.

عجز الميزانية يحدث عندما يتجاوز إنفاق الحكومة إيراداتها. هذا ليس سيئاً دائماً؛ إذ في أوقات الركود، قد يكون العجز المقصود أداة لتحفيز الاقتصاد. هذا ما يسمى “السياسة المالية التوسعية”.

لكن العجز المستمر يتراكم ليصبح ديناً عاماً (Public Debt). وعندما يكبر الدين، تكبر تكلفة خدمته (الفوائد المدفوعة عليه). هذا يقيد قدرة الحكومة على الإنفاق في المستقبل.

الجدير بالذكر أن نسبة الدين للناتج المحلي الإجمالي هي المقياس المهم، وليس الرقم المطلق. اليابان مثلاً ديونها تتجاوز 260% من ناتجها المحلي، لكنها تستطيع خدمتها بسبب قوة اقتصادها وانخفاض فوائد ديونها.

| الدولة/المنطقة | عجز الميزانية | الدين العام | تكلفة خدمة الدين | التصنيف الائتماني | الوضع |

|---|---|---|---|---|---|

| 📏 الحد الآمن (ماستريخت) | أقل من 3% | أقل من 60% | – | – | المعيار المرجعي |

| 🇺🇸 الولايات المتحدة | 6.3% | 123% | 14% من الإيرادات | AA+ | ⚠️ يحتاج مراقبة |

| 🇪🇺 منطقة اليورو | 3.2% | 89% | 4% من الإيرادات | متفاوت | ✅ مستقر نسبياً |

| 🇯🇵 اليابان | 5.8% | 263% | 8% من الإيرادات | A+ | ⚠️ مرتفع لكن مستدام |

| 🇨🇳 الصين | 7.1% | 83% | 6% من الإيرادات | A+ | ✅ تحت السيطرة |

| 🌍 الدول العربية (متوسط) | 4.5% | 62% | 11% من الإيرادات | متفاوت | ⚠️ يحتاج إصلاحات |

أيهما أقوى تأثيراً: السياسة النقدية أم المالية؟

سؤال يطرحه الاقتصاديون منذ عقود، والإجابة ليست قاطعة. فقد يعتمد الأمر على الظروف.

في الأزمات الحادة والركود العميق، أثبتت السياسة المالية فعاليتها الأكبر. خلال الكساد العظيم في الثلاثينيات وأزمة كورونا 2020، كان الإنفاق الحكومي المباشر هو ما أنقذ الاقتصادات.

في المقابل، لمكافحة التضخم، السياسة النقدية أكثر فعالية وسرعة. البنك المركزي يستطيع رفع الفائدة بين ليلة وضحاها، بينما تحتاج الحكومة شهوراً لتمرير تشريع ضريبي.

النظريات الاقتصادية تختلف أيضاً. النقديون (Monetarists) بقيادة ميلتون فريدمان يفضلون السياسة النقدية. الكينزيون (Keynesians) يميلون للسياسة المالية خاصة في الأزمات.

وفقاً لدراسة أجراها صندوق النقد الدولي عام 2022، فإن “المضاعف المالي” (Fiscal Multiplier) – أي مقدار النمو الناتج عن كل دولار إنفاق حكومي – يتراوح بين 0.5 في الأوقات العادية و2.5 في فترات الركود العميق.

كيف تؤثر السياسة النقدية والمالية على سعر الصرف؟

سعر صرف العملة المحلية مقابل الدولار يتأثر بكلا السياستين. هذا الأمر بالغ الأهمية في الدول العربية حيث يعتمد كثيرون على الاستيراد.

عندما يرفع البنك المركزي سعر الفائدة، تصبح العملة أكثر جاذبية للمستثمرين الأجانب الباحثين عن عوائد أعلى. هذا يرفع الطلب عليها وبالتالي قيمتها.

السياسة المالية تؤثر بشكل غير مباشر. عجز مالي مستمر يثير قلق المستثمرين من قدرة الدولة على سداد ديونها، فيهربون من عملتها.

في مصر مثلاً، شهدنا انخفاضات حادة في قيمة الجنيه خلال 2022-2024. الأسباب متعددة: عجز تجاري، ديون متراكمة، وضغوط خارجية. البنك المركزي رفع الفائدة بشكل كبير جزئياً لدعم العملة.

ما هي السياسة غير التقليدية وهل نجحت؟

منذ أزمة 2008، لجأت البنوك المركزية لأدوات غير تقليدية عندما وصلت أسعار الفائدة للصفر ولم يكن بالإمكان خفضها أكثر.

أبرز هذه الأدوات “التيسير الكمي” (Quantitative Easing – QE). الفكرة بسيطة: البنك المركزي يشتري سندات حكومية وأحياناً سندات شركات من الأسواق. هذا يضخ سيولة هائلة ويخفض الفوائد طويلة الأجل.

الفيدرالي الأمريكي، البنك المركزي الأوروبي، وبنك إنجلترا طبقوا برامج تيسير كمي ضخمة. الأصول في ميزانيات هذه البنوك تضخمت لتريليونات.

هل نجحت؟ الإجابة مختلف عليها. أنقذت هذه السياسات الاقتصاد من انهيار أعمق على الأرجح. لكنها ساهمت في فقاعات أصول ورفعت أسعار الأسهم والعقارات بشكل غير مسبوق، مما أفاد الأثرياء أكثر.

نصائح عملية للتعامل مع تقلبات السياسات الاقتصادية

بعد هذا العرض النظري، ما الذي يمكنك فعله عملياً لحماية نفسك؟

أولاً، تابع أخبار البنك المركزي في بلدك. اقرأ بياناته ومحاضر اجتماعاته إن كانت متاحة. هذه تعطيك إشارات عن توجهات الفائدة.

ثانياً، إذا كنت تخطط لاقتراض كبير (سكن، سيارة)، حاول توقيت قرارك. فترات الفائدة المنخفضة أفضل. لكن لا تنتظر طويلاً إذا كانت الفائدة في طريقها للارتفاع.

ثالثاً، نوّع مدخراتك. لا تضع كل أموالك في الودائع إذا كان التضخم أعلى من عائدها. فكر في أدوات تحميك من التضخم كالعقارات أو الذهب.

رابعاً، تابع تغييرات السياسة المالية. ضرائب جديدة أو رفع دعم قادم يعني ارتفاع أسعار معينة. هذا قد يؤثر على قراراتك الشرائية.

خامساً، لا تبالغ في القلق. التقلبات طبيعية في أي اقتصاد. التخطيط المالي السليم يحميك من معظم الصدمات.

كيف يبدو مستقبل السياسة النقدية والمالية؟

المشهد الاقتصادي العالمي يتغير بسرعة، وأدوات السياسة الاقتصادية تتطور معه.

أحد الاتجاهات الناشئة هو “العملات الرقمية للبنوك المركزية” (CBDC). الصين تختبر اليوان الرقمي، والبنك المركزي الأوروبي يدرس اليورو الرقمي. هذه العملات قد تمنح البنوك المركزية أدوات جديدة للتحكم في عرض النقود.

اتجاه آخر هو التنسيق الأكبر بين السياستين النقدية والمالية. جائحة كورونا أظهرت أن الأزمات الكبرى تتطلب تحركاً متناسقاً. لكن هذا يثير تساؤلات حول استقلالية البنوك المركزية.

كذلك، التحديات المناخية تفرض نفسها. هناك نقاش متزايد حول “التمويل الأخضر” ودور السياسات الاقتصادية في التحول للطاقة النظيفة.

أكثر من 130 دولة حول العالم، تمثل 98% من الناتج العالمي، تدرس حالياً إصدار عملات رقمية مركزية بحسب تقرير البنك الدولي 2024. هذا قد يغير قواعد اللعبة النقدية تماماً خلال العقد القادم.

الأسئلة الشائعة

نعم جزئياً، تصدر البنوك المركزية إشارات استباقية عبر تصريحات محافظيها ومحاضر الاجتماعات السابقة وتقارير التضخم الدورية. متابعة هذه المصادر الرسمية تمنحك فهماً للتوجه المستقبلي، لكن التوقيت الدقيق والنسبة المحددة يصعب تحديدهما بدقة تامة حتى للخبراء.

التضخم العادي يعني ارتفاع الأسعار مع نمو اقتصادي، بينما الركود التضخمي يجمع بين ارتفاع الأسعار وتباطؤ الاقتصاد وارتفاع البطالة في آن واحد. خطورته تكمن في صعوبة علاجه لأن أدوات مكافحة التضخم تزيد الركود والعكس صحيح.

تنويع الأصول هو المفتاح، وزع مدخراتك بين الودائع ذات العائد المرتفع والذهب والعقارات وصناديق الاستثمار المرتبطة بالتضخم. تجنب الاحتفاظ بسيولة نقدية كبيرة لفترات طويلة، وراجع محفظتك دورياً لتتناسب مع معدلات التضخم السائدة.

ليس بالضرورة، خفض الفائدة يفيد المقترضين ويحفز الاقتصاد، لكنه يضر المدخرين الذين تنخفض عوائد ودائعهم. كما قد يشير لمخاوف من ركود اقتصادي قادم، وقد يؤدي لارتفاع التضخم لاحقاً إذا كان الخفض مبالغاً فيه أو في توقيت غير مناسب.

علاقة عكسية غالباً، عندما ترتفع أسعار الفائدة يتراجع الذهب لأن الأصول ذات العائد تصبح أكثر جاذبية. وعند خفض الفائدة أو التيسير الكمي يرتفع الذهب كملاذ آمن. لذلك يراقب المستثمرون قرارات البنوك المركزية عن كثب لاتخاذ قرارات الشراء والبيع.

طباعة النقود دون غطاء إنتاجي حقيقي تسبب تضخماً مفرطاً يدمر قيمة العملة والقوة الشرائية. شهدت زيمبابوي وفنزويلا انهياراً اقتصادياً بسبب الإفراط في الطباعة. لذلك تفصل الدول الحديثة بين السلطة المالية للحكومة والسلطة النقدية للبنك المركزي المستقل.

رفع الفائدة يرفع تكلفة القروض العقارية فيتراجع الطلب على الشراء وتنخفض الأسعار تدريجياً. في المقابل قد ترتفع الإيجارات لأن من لا يستطيع الشراء يتجه للاستئجار. التأثير يختلف حسب طبيعة السوق المحلي ومستوى العرض والطلب.

الدين الداخلي بالعملة المحلية أقل خطورة لأن الدولة تستطيع نظرياً طباعة عملتها لسداده. الدين الخارجي بالعملات الأجنبية أخطر لأنه يستنزف احتياطيات النقد الأجنبي ويجعل الدولة عرضة لتقلبات أسعار الصرف وضغوط الدائنين الدوليين.

رغم استقلالية البنوك المركزية نظرياً، تُظهر الدراسات أن بعضها يتجنب قرارات مؤلمة قبيل الانتخابات. كما تؤثر التوترات الجيوسياسية والعقوبات الاقتصادية بشكل مباشر على قرارات السياسة النقدية، خاصة في الدول المرتبطة عملاتها بالدولار أو المعتمدة على التجارة الخارجية.

العجز مقبول إذا موّل استثمارات إنتاجية ترفع النمو المستقبلي وظل ضمن نسب مستدامة من الناتج المحلي. يصبح خطيراً عندما يموّل نفقات جارية استهلاكية أو يتراكم بمعدل أسرع من نمو الاقتصاد أو يرفع تكلفة خدمة الدين لمستويات تزاحم الإنفاق التنموي.

الخاتمة

وصلنا لنهاية هذه الرحلة في عالم السياسة النقدية والمالية. كما رأينا، هاتان السياستان ليستا مجرد مصطلحات أكاديمية جافة؛ بل هما قوتان حقيقيتان تشكلان واقعك الاقتصادي اليومي.

البنك المركزي يتحكم في تكلفة المال عبر أدواته النقدية. الحكومة توجه الموارد عبر الضرائب والإنفاق. وعندما يتناغمان، يمكنهما تحقيق الاستقرار والنمو. وعندما يتضاربان، تظهر الاختلالات.

فهمك لهذه الديناميكيات يجعلك مواطناً أكثر وعياً ومستثمراً أذكى. تستطيع توقع بعض التحولات وحماية نفسك منها. تستطيع فهم الأخبار الاقتصادية بشكل أعمق.

أخيراً، تذكر أن الاقتصاد علم وفن في آن واحد. لا توجد وصفات سحرية أو إجابات قاطعة. الخبراء أنفسهم يختلفون. لكن الفهم الأساسي الذي اكتسبته اليوم سيفيدك في التنقل عبر تقلبات الأسواق والسياسات.

شاركنا رأيك: برأيك، هل تحتاج منطقتنا العربية حالياً لسياسات توسعية تحفز النمو والتوظيف، أم لسياسات انكماشية تكبح التضخم؟ نرحب بتعليقاتك وتساؤلاتك في صندوق التعليقات أدناه. ولا تنسَ مشاركة هذا المقال مع من تعتقد أنه سيستفيد منه.

المصادر والمراجع

الدراسات والأوراق البحثية

- Blanchard, O., & Summers, L. H. (2019). Evolution or Revolution? Rethinking Macroeconomic Policy after the Great Recession. MIT Press. DOI: 10.7551/mitpress/11734.001.0001

- دراسة شاملة تعيد النظر في دور السياسات النقدية والمالية بعد أزمة 2008.

- Jordà, Ò., Singh, S. R., & Taylor, A. M. (2022). Longer-run economic consequences of pandemics. Review of Economics and Statistics, 104(1), 166-175. DOI: 10.1162/rest_a_01042

- تحليل تاريخي لتأثير الأوبئة على الاقتصادات والسياسات المتبعة.

- Ramey, V. A. (2019). Ten years after the financial crisis: What have we learned from the renaissance in fiscal research? Journal of Economic Perspectives, 33(2), 89-114. DOI: 10.1257/jep.33.2.89

- مراجعة لأبحاث السياسة المالية والمضاعف المالي.

- Bernanke, B. S. (2020). The new tools of monetary policy. American Economic Review, 110(4), 943-983. DOI: 10.1257/aer.110.4.943

- شرح من رئيس الفيدرالي السابق للأدوات النقدية غير التقليدية.

- Auerbach, A. J., & Gorodnichenko, Y. (2017). Fiscal stimulus and fiscal sustainability. NBER Working Paper No. 23789. DOI: 10.3386/w23789

- دراسة العلاقة بين التحفيز المالي والاستدامة.

- Christiano, L. J., Eichenbaum, M. S., & Trabandt, M. (2018). On DSGE models. Journal of Economic Perspectives, 32(3), 113-140. DOI: 10.1257/jep.32.3.113

- شرح النماذج الاقتصادية المستخدمة في تصميم السياسات.

الجهات الرسمية والمنظمات

- International Monetary Fund. (2024). World Economic Outlook: Navigating Global Divergences. https://www.imf.org/en/Publications/WEO

- تقرير صندوق النقد الدولي حول الاقتصاد العالمي والسياسات المتبعة.

- World Bank. (2024). MENA Economic Update: Recovery and Beyond. https://www.worldbank.org/en/region/mena

- تحديث اقتصادي خاص بمنطقة الشرق الأوسط وشمال إفريقيا.

- Bank for International Settlements. (2023). Annual Economic Report. https://www.bis.org/publ/arpdf/ar2023e.htm

- تقرير بنك التسويات الدولية عن السياسات النقدية العالمية.

- Federal Reserve. (2024). Monetary Policy Report. https://www.federalreserve.gov/monetarypolicy/mpr_default.htm

- تقرير الفيدرالي الأمريكي عن سياسته النقدية.

- European Central Bank. (2024). ECB Economic Bulletin. https://www.ecb.europa.eu/pub/economic-bulletin/html/index.en.html

- النشرة الاقتصادية للبنك المركزي الأوروبي.

الكتب والموسوعات العلمية

- Mankiw, N. G. (2020). Macroeconomics (10th ed.). Worth Publishers.

- كتاب مرجعي أساسي في الاقتصاد الكلي يشرح السياستين بالتفصيل.

- Mishkin, F. S. (2021). The Economics of Money, Banking, and Financial Markets (13th ed.). Pearson.

- مرجع شامل في الاقتصاد النقدي والمصرفي.

- Blanchard, O. (2021). Macroeconomics (8th ed.). Pearson.

- كتاب جامعي معتمد في معظم الجامعات لتدريس الاقتصاد الكلي.

مقالات علمية مبسطة

- The Economist. (2023). “The tricky task of cooling inflation without causing a recession.” The Economist. https://www.economist.com/finance-and-economics

- مقال يشرح التحدي الذي تواجهه البنوك المركزية في مكافحة التضخم.

قراءات إضافية ومصادر للتوسع

للطلاب والباحثين الراغبين في التعمق أكثر في موضوع السياسة النقدية والمالية، نقترح المصادر التالية:

- Friedman, M. & Schwartz, A. J. (1963). A Monetary History of the United States, 1867-1960. Princeton University Press.

- لماذا نقترح عليك قراءته؟ هذا الكتاب يُعَدُّ حجر الأساس في الفكر النقدي الحديث. يروي قصة السياسة النقدية الأمريكية عبر قرن، ويوضح كيف أن أخطاء الفيدرالي ساهمت في الكساد العظيم.

- Keynes, J. M. (1936). The General Theory of Employment, Interest and Money. Macmillan.

- لماذا نقترح عليك قراءته؟ الكتاب الذي غيّر علم الاقتصاد وأسس للسياسة المالية الحديثة. فهم أفكار كينز ضروري لأي دارس جاد للسياسات الاقتصادية.

- Blinder, A. S. (2023). A Monetary and Fiscal History of the United States, 1961–2021. Princeton University Press.

- لماذا نقترح عليك قراءته؟ تحليل حديث من خبير عمل في الفيدرالي، يغطي ستين عاماً من التفاعل بين السياستين ويستخلص الدروس للمستقبل.

إشعار المصداقية

اعتمد هذا المقال على مصادر أكاديمية محكمة، وتقارير مؤسسات دولية معترف بها، وكتب مرجعية في علم الاقتصاد. المعلومات الإحصائية مستقاة من تقارير صندوق النقد الدولي والبنك الدولي والبنوك المركزية الكبرى.

تنويه هام: المعلومات الواردة في هذا المقال على موقع موسوعة خلية العلمية هي لأغراض تعليمية وتثقيفية فقط، ولا تُعَدُّ بأي حال من الأحوال نصيحة مالية أو استثمارية أو قانونية.

• القرارات المالية الشخصية يجب اتخاذها بعد استشارة متخصصين ماليين معتمدين ومرخصين في بلدك.

• الأرقام والإحصائيات المذكورة قد تتغير مع مرور الوقت ويجب التحقق من أحدث البيانات من المصادر الرسمية.

• لا يتحمل الموقع أي مسؤولية عن أي خسائر أو أضرار ناتجة عن استخدام المعلومات الواردة في هذا المقال.

📌 للحصول على استشارة مالية دقيقة، يُرجى التواصل مع مستشار مالي معتمد أو الجهات الرقابية المالية في بلدك.

🔍 تم التحقق من دقة المعلومات والإحصائيات من مصادرها الأصلية. يسعى فريقنا لتحديث المحتوى بشكل دوري لضمان موثوقية المعلومات المقدمة. للاطلاع على سياسة التحرير والمراجعة.

إذا وجدت هذا المقال مفيداً في فهم كيفية تأثير السياسة النقدية والمالية على حياتك، فلا تتردد في مشاركته مع أصدقائك وعائلتك.

📚 تابعنا للمزيد من المقالات التي تبسط المفاهيم الاقتصادية المعقدة وتساعدك على اتخاذ قرارات مالية أذكى.

✉️ اشترك في نشرتنا البريدية لتصلك أحدث التحليلات الاقتصادية مباشرة إلى بريدك الإلكتروني!