أسهل طريقة لتقسيم الراتب: تحليل قاعدة 50/30/20 وتطبيقاتها العملية في تحقيق الاستقرار المالي

استكشاف معمق لأصول القاعدة، وتطبيقاتها العملية، ومزاياها في عالم الاقتصاد الشخصي المعاصر

في خضم التعقيدات المالية المعاصرة، تبرز الحاجة إلى منهجية واضحة لإدارة الدخل. قاعدة 50/30/20 تقدم نفسها كحل فعال ومبسط، وتعتبر بحق أسهل طريقة لتقسيم الراتب.

مقدمة: فهم الحاجة إلى استراتيجية مالية مبسطة

في عالم يتسم بالديناميكية الاقتصادية والتعقيد المتزايد للمنتجات المالية، يجد الفرد نفسه محاطاً بفيض من الخيارات والالتزامات التي تتطلب إدارة دقيقة للموارد المالية. إن غياب استراتيجية واضحة لإدارة الدخل الشهري يمكن أن يؤدي إلى تراكم الديون، وعدم القدرة على الادخار، والشعور المستمر بالقلق المالي. من هذا المنطلق، ظهرت الحاجة إلى أطر عمل مبسطة وفعالة تمكّن الأفراد من السيطرة على أموالهم دون الحاجة إلى خبرة محاسبية متعمقة. إن البحث عن أسهل طريقة لتقسيم الراتب ليس ترفاً، بل هو ضرورة ملحة لتحقيق الأمان المالي على المدى القصير والطويل، وهي تمثل الخطوة الأولى نحو بناء مستقبل مالي مستقر.

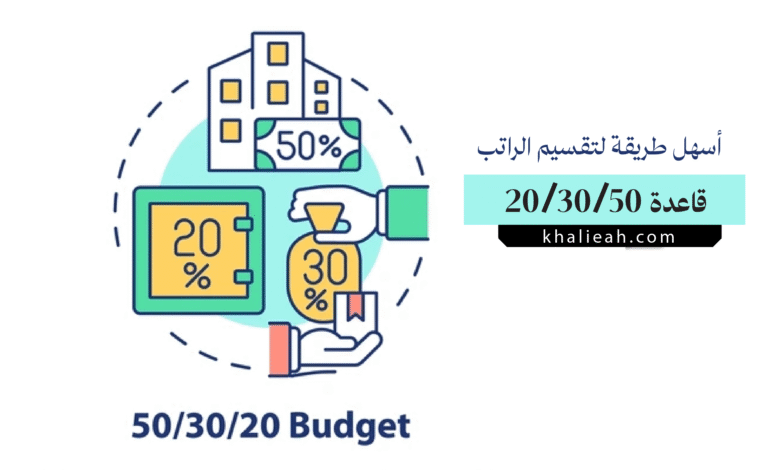

تبرز قاعدة 50/30/20 كواحدة من أشهر هذه الأطر، وذلك بفضل بساطتها وقابليتها للتطبيق على نطاق واسع. تعتمد هذه القاعدة على تقسيم صافي الدخل (After-Tax Income) إلى ثلاث فئات رئيسية: 50% للنفقات الأساسية (Needs)، و30% للرغبات (Wants)، و20% للادخار والأهداف المالية (Savings and Financial Goals). هذه البساطة الهيكلية هي ما يجعلها توصف بأنها أسهل طريقة لتقسيم الراتب، حيث تزيل عن كاهل المبتدئين في عالم الميزانية عبء تتبع عشرات الفئات الصغيرة والمعقدة. إنها توفر نقطة انطلاق مثالية لأي شخص يسعى إلى فهم تدفقاته النقدية ووضع خطة مالية قابلة للتنفيذ.

إن الهدف الأساسي من تبني هذه المنهجية هو خلق توازن صحي بين تلبية احتياجات الحاضر، والاستمتاع بمباهج الحياة، وتأمين المستقبل. فبدلاً من الشعور بالذنب عند الإنفاق على الترفيه، أو الإحساس بالضياع عند التفكير في الادخار للتقاعد، تقدم هذه القاعدة إطاراً واضحاً يشرعن كل نوع من أنواع الإنفاق ضمن حدود معقولة. إن تطبيق أسهل طريقة لتقسيم الراتب يساعد على تحويل مفهوم الميزانية من كونه قيداً صارماً إلى أداة تمكينية لتحقيق الحرية المالية. هذا التحول في المنظور يعتبر جوهرياً لضمان الالتزام بالخطة المالية على المدى الطويل.

الأصول التاريخية والفكرية لقاعدة 50/30/20

لم تظهر قاعدة 50/30/20 من فراغ، بل هي نتاج سنوات من البحث والدراسة في مجال التمويل الشخصي وسلوك المستهلك. تعود شهرة هذه القاعدة بشكل أساسي إلى السيناتور الأمريكية إليزابيث وارن وابنتها أميليا وارن تياجي، اللتين طرحتاها في كتابهما الصادر عام 2005 بعنوان “كل ما تستحقه: خطة المال مدى الحياة” (All Your Worth: The Ultimate Lifetime Money Plan). في هذا الكتاب، قدمتا القاعدة كحل عملي للأسر الأمريكية التي كانت تعاني من ضغوط مالية متزايدة. لقد رأتا أن العديد من خطط الميزانية كانت معقدة للغاية وتتطلب تتبعاً دقيقاً ومملاً، مما يؤدي إلى تخلي الناس عنها. لذلك، كان الهدف هو ابتكار أسهل طريقة لتقسيم الراتب يمكن لأي شخص فهمها وتطبيقها.

الفلسفة الكامنة وراء هذه القاعدة تتمحور حول مفهوم “الميزانية المتوازنة”. فبدلاً من التركيز بشكل مفرط على تقليص النفقات إلى أقصى حد، وهو ما قد يكون غير واقعي وغير مستدام، تقترح القاعدة نهجاً أكثر مرونة. إنها تقر بأن الحياة لا تقتصر فقط على دفع الفواتير وتغطية الأساسيات، بل تشمل أيضاً الإنفاق على ما يجلب السعادة والرضا الشخصي. هذا الإقرار بأهمية فئة “الرغبات” هو ما يميز هذه القاعدة عن غيرها من الاستراتيجيات الأكثر تقشفاً. إن توفير إطار عمل يخصص جزءاً من الدخل للمتعة يجعل من هذه المنهجية أسهل طريقة لتقسيم الراتب يمكن الالتزام بها نفسياً وسلوكياً على المدى البعيد.

من الناحية الاقتصادية، تستند القاعدة إلى مبادئ التخصيص الفعال للموارد المحدودة. فالدخل الشهري مورد محدود، وتكمن الحكمة في توزيعه بطريقة تزيد من المنفعة الإجمالية للفرد. تخصيص 50% للضروريات يضمن استمرارية الحياة الأساسية دون مخاطر، وتخصيص 20% للادخار والاستثمار يمثل استثماراً في المستقبل المالي للفرد، مما يقلل من المخاطر المستقبلية ويزيد من فرص النمو. أما نسبة الـ 30% المخصصة للرغبات، فهي تعمل كصمام أمان نفسي يمنع الإرهاق المالي ويحافظ على الدافعية. هذا التوازن المدروس هو ما يعزز مكانة القاعدة كـ أسهل طريقة لتقسيم الراتب وأكثرها شمولية.

تحليل فئة الـ 50%: النفقات الأساسية والضروريات

تشكل فئة الـ 50%، المخصصة للنفقات الأساسية أو الضروريات (Needs)، حجر الزاوية في قاعدة 50/30/20. هذه الفئة هي الأساس الذي تُبنى عليه بقية الميزانية، وتجاهلها أو سوء تقديرها يمكن أن يقوض الخطة المالية بأكملها. تُعرَّف الضروريات بأنها النفقات التي لا يمكنك العيش بدونها بشكل معقول؛ إنها الالتزامات المالية التي يجب دفعها للحفاظ على مستوى معيشي آمن وصحي. إن تحديد هذه النفقات بدقة هو الخطوة الأولى والأساسية لتطبيق أسهل طريقة لتقسيم الراتب بنجاح، حيث إن أي خطأ في حساب هذه الفئة سينعكس سلباً على الفئتين المتبقيتين، مما يخلق ضغطاً غير ضروري على الميزانية.

لتوضيح هذه الفئة بشكل أكبر، يمكن تفصيلها في قائمة من البنود التي تندرج عادةً تحت مسمى “الضروريات”. من المهم ملاحظة أن هذه القائمة قد تختلف قليلاً من شخص لآخر بناءً على الظروف الشخصية والموقع الجغرافي، ولكنها تشمل بشكل عام ما يلي:

- السكن: ويشمل ذلك الإيجار الشهري أو قسط الرهن العقاري، بالإضافة إلى الضرائب العقارية ورسوم الصيانة الأساسية.

- فواتير الخدمات: مثل الكهرباء والماء والغاز والإنترنت الأساسي اللازم للعمل أو الدراسة.

- المواصلات الضرورية: تكاليف الانتقال من وإلى العمل، سواء كانت وقود السيارة، أو أقساطها، أو التأمين عليها، أو تذاكر النقل العام.

- البقالة الأساسية: تكاليف الطعام والمشروبات ومستلزمات النظافة الضرورية للحياة اليومية، مع استبعاد المواد الكمالية.

- التأمين: أقساط التأمين الصحي وتأمين الحياة الأساسي.

- الحد الأدنى لسداد الديون: الدفعات الشهرية الدنيا المطلوبة على القروض الطلابية، أو بطاقات الائتمان، أو أي ديون أخرى.

- رعاية الأطفال: التكاليف الضرورية لرعاية الأطفال أثناء أوقات العمل.

إن التحدي الأكبر في هذه الفئة يكمن في الفصل بين ما هو “ضروري” وما هو “مرغوب فيه”. على سبيل المثال، وجود سيارة قد يكون ضرورياً للوصول إلى العمل في منطقة نائية، ولكن امتلاك سيارة فاخرة بأقساط باهظة يندرج جزء من تكلفتها تحت فئة الرغبات. وبالمثل، اشتراك الإنترنت الأساسي ضرورة، لكن الباقة الأعلى سرعة مع قنوات إضافية قد تكون رغبة. إن النجاح في تطبيق أسهل طريقة لتقسيم الراتب يعتمد بشكل كبير على هذه القدرة على التمييز الصادق مع الذات. إذا تجاوزت نفقاتك الأساسية نسبة 50% من دخلك، فهذا مؤشر قوي على ضرورة إعادة تقييم نمط حياتك أو البحث عن طرق لزيادة الدخل.

تفكيك فئة الـ 30%: الرغبات والإنفاق المرن

تمثل فئة الـ 30% المخصصة للرغبات (Wants) الجانب الأكثر مرونة ومتعة في الميزانية، وهي التي تمنح الحياة جودتها وتجعل الالتزام بالخطة المالية أمراً محبباً بدلاً من كونه عبئاً. الرغبات هي كل ما تنفق عليه المال لتحسين نمط حياتك ولكن يمكنك العيش بدونه إذا لزم الأمر. تشمل هذه الفئة الأنشطة الترفيهية، والهوايات، وتناول الطعام في المطاعم، واشتراكات الخدمات الترفيهية، والتسوق لشراء ملابس غير ضرورية، والسفر. إن وجود هذه الفئة بشكل واضح وصريح في الميزانية هو ما يجعل الكثيرين يعتبرون هذه القاعدة أسهل طريقة لتقسيم الراتب، لأنها تعترف بالطبيعة البشرية وحاجتها إلى الترفيه والمكافأة.

إن إدارة هذه الفئة تتطلب وعياً ذاتياً ورقابة مالية. فمن السهل جداً أن تتجاوز نفقات الرغبات نسبة الـ 30% المخصصة لها، خاصة في ظل الثقافة الاستهلاكية السائدة والإعلانات المغرية. لذلك، من المهم تتبع هذا النوع من الإنفاق بانتظام للتأكد من بقائه ضمن الحدود المسموح بها. يمكن استخدام تطبيقات الميزانية أو جداول البيانات لتصنيف النفقات ومعرفة أين تذهب الأموال المخصصة للرغبات. إن الفهم الدقيق لعادات الإنفاق في هذه الفئة لا يساعد فقط على الالتزام بالقاعدة، بل يكشف أيضاً عن الأولويات الشخصية للفرد. إن أسهل طريقة لتقسيم الراتب تمنحك الحرية في إنفاق هذه النسبة كيفما تشاء، طالما أنك لا تتجاوزها.

من ناحية أخرى، تعمل هذه الفئة كمنطقة عازلة (Buffer Zone) في الميزانية. في حال واجهت شهراً صعباً أو نفقات غير متوقعة لم تكن كافية لتغطيتها من صندوق الطوارئ، فإن أول فئة يمكن تقليص الإنفاق فيها هي فئة الرغبات. يمكنك إلغاء بعض الاشتراكات، أو تقليل عدد مرات تناول الطعام في الخارج، أو تأجيل رحلة ترفيهية. هذه المرونة تجعل الميزانية قادرة على التكيف مع متغيرات الحياة دون المساس بالأساسيات أو الأهداف المالية طويلة الأجل. إن وجود هذه المرونة هو عامل رئيسي آخر يدعم فكرة أن هذه القاعدة هي بالفعل أسهل طريقة لتقسيم الراتب، لأنها لا تنهار عند أول تحدٍ مالي يواجه الفرد.

أهمية فئة الـ 20%: الادخار والاستثمار وسداد الديون

تعتبر فئة الـ 20%، المخصصة للأهداف المالية، المحرك الأساسي لبناء الثروة وتحقيق الأمان المالي على المدى الطويل. قد تبدو هذه النسبة هي الأصغر بين الفئات الثلاث، لكن تأثيرها المستقبلي هو الأكبر على الإطلاق. تمثل هذه الفئة استثمارك في “نفسك المستقبلية”، وهي تشمل جميع الأموال التي توجهها نحو الادخار، أو الاستثمار، أو سداد الديون بما يزيد عن الحد الأدنى المطلوب. إن الالتزام بتخصيص خمس دخلك لهذه الأهداف بشكل منتظم هو ما يميز الشخص الذي يتمتع بصحة مالية جيدة عن غيره. وتعتبر أسهل طريقة لتقسيم الراتب أداة فعالة لضمان عدم إهمال هذا الجانب الحيوي من التخطيط المالي.

يمكن تقسيم استخدامات هذه النسبة إلى عدة أولويات رئيسية، والتي يجب على كل فرد ترتيبها بناءً على وضعه المالي الخاص. هذه الأولويات غالباً ما تشمل:

- بناء صندوق الطوارئ (Emergency Fund): يجب أن تكون هذه هي الأولوية القصوى لأي شخص يبدأ في التخطيط المالي. يهدف صندوق الطوارئ إلى تغطية نفقات المعيشة الأساسية لمدة 3 إلى 6 أشهر في حالة فقدان الوظيفة أو مواجهة أزمة صحية.

- سداد الديون ذات الفائدة المرتفعة: ديون بطاقات الائتمان والقروض الشخصية يمكن أن تكون عائقاً كبيراً أمام التقدم المالي. استخدام جزء من نسبة الـ 20% لتسديد هذه الديون بشكل أسرع (أي دفع أكثر من الحد الأدنى) يوفر الكثير من المال على المدى الطويل. إن التعامل مع الديون بفعالية هو جزء لا يتجزأ من أي استراتيجية يمكن وصفها بأنها أسهل طريقة لتقسيم الراتب.

- الادخار للتقاعد: سواء من خلال خطط التقاعد التي يوفرها صاحب العمل أو من خلال حسابات التقاعد الفردية، يعد الادخار للتقاعد أمراً ضرورياً لضمان حياة كريمة بعد التوقف عن العمل.

- الاستثمار: بعد بناء صندوق الطوارئ والسيطرة على الديون، يمكن توجيه جزء من هذه النسبة نحو الاستثمارات التي تهدف إلى تنمية الثروة، مثل الأسهم، أو السندات، أو العقارات.

- الادخار لأهداف محددة: مثل دفعة أولى لشراء منزل، أو تكاليف التعليم، أو شراء سيارة جديدة.

إن المبدأ الأساسي الذي يجب اتباعه مع هذه الفئة هو “ادفع لنفسك أولاً” (Pay Yourself First). هذا يعني أنه بمجرد استلام الراتب، يجب تحويل نسبة الـ 20% المخصصة للأهداف المالية إلى حسابات الادخار أو الاستثمار الخاصة بك قبل البدء في دفع الفواتير أو الإنفاق على الرغبات. يمكن أتمتة هذه العملية من خلال إعداد تحويلات تلقائية من حسابك الجاري إلى حساباتك الادخارية. هذه الأتمتة تجعل الالتزام بهذه الفئة سهلاً للغاية، مما يعزز فكرة أن قاعدة 50/30/20 هي أسهل طريقة لتقسيم الراتب، لأنها تقلل من الحاجة إلى اتخاذ قرارات متكررة وتعتمد على بناء عادات مالية قوية ومستدامة.

التطبيق العملي: خطوات ملموسة لتبني القاعدة

إن الانتقال من فهم النظرية إلى تطبيقها العملي هو الاختبار الحقيقي لفعالية أي استراتيجية مالية. ولحسن الحظ، فإن تطبيق قاعدة 50/30/20 يتميز بالبساطة والوضوح، مما يرسخ سمعتها كـ أسهل طريقة لتقسيم الراتب. يتطلب الأمر بعض الجهد في البداية لضبط الأمور، ولكن بمجرد وضع النظام، يصبح الحفاظ عليه أمراً روتينياً. يمكن تلخيص عملية التطبيق في سلسلة من الخطوات المنطقية التي يمكن لأي شخص اتباعها، بغض النظر عن مستوى خبرته المالية. إن اتباع هذه الخطوات يضمن تحويلاً سلساً نحو إدارة مالية أكثر تنظيماً وفعالية.

للبدء في تطبيق هذه القاعدة، التي يعتبرها الكثيرون أسهل طريقة لتقسيم الراتب، يمكن اتباع الخطوات التالية:

- حساب صافي الدخل الشهري: الخطوة الأولى هي معرفة المبلغ المالي الذي تعمل به بالفعل. قم بجمع كل مصادر دخلك بعد خصم الضرائب والاستقطاعات الأخرى. هذا هو الرقم الذي ستبني عليه ميزانيتك بالكامل.

- تتبع نفقاتك الحالية: قبل أن تتمكن من تقسيم دخلك وفقاً للقاعدة، تحتاج إلى معرفة أين تذهب أموالك حالياً. قم بتتبع جميع نفقاتك لمدة شهر كامل على الأقل. استخدم تطبيقاً للميزانية، أو جدول بيانات، أو حتى دفتر ملاحظات. كن دقيقاً قدر الإمكان.

- تصنيف النفقات: بعد جمع بيانات الإنفاق لمدة شهر، قم بتصنيف كل نفقة ضمن الفئات الثلاث: ضروريات (Needs)، رغبات (Wants)، وأهداف مالية (Savings/Debt). هذه الخطوة قد تتطلب بعض الصدق مع الذات، خاصة عند التمييز بين الضروريات والرغبات.

- مقارنة إنفاقك الفعلي بالقاعدة: الآن، قم بحساب النسبة المئوية من صافي دخلك التي أنفقتها على كل فئة. قارن هذه النسب بالنسب المثالية (50%، 30%، 20%). هذه المقارنة ستكشف لك عن نقاط الخلل في ميزانيتك الحالية.

- إجراء التعديلات اللازمة: إذا وجدت أن إنفاقك لا يتوافق مع القاعدة، فقد حان الوقت لإجراء التعديلات. إذا كانت ضرورياتك تتجاوز 50%، فابحث عن طرق لتقليلها (مثل الانتقال إلى سكن أرخص أو تقليل فواتير الخدمات). إذا كانت رغباتك تتجاوز 30%، فحدد المجالات التي يمكنك تقليصها. إذا كانت مدخراتك أقل من 20%، فاجعل زيادتها أولوية.

- أتمتة النظام: لجعل الالتزام بالقاعدة أسهل ما يمكن، قم بأتمتة مدخراتك. قم بإعداد تحويل تلقائي شهري لنقل 20% من راتبك إلى حساب توفير منفصل بمجرد استلامه. هذا يضمن أنك “تدفع لنفسك أولاً”.

- المراجعة والتكيف الدوري: الميزانية ليست شيئاً ثابتاً. يجب مراجعة خطتك كل بضعة أشهر أو عند حدوث تغيير كبير في حياتك (مثل زيادة في الراتب، أو تغيير الوظيفة، أو الزواج). إن أسهل طريقة لتقسيم الراتب تتميز بمرونتها، لذا لا تتردد في تكييفها لتناسب ظروفك المتغيرة.

إن جمال هذه الخطوات يكمن في بساطتها. فهي تحول مهمة إعداد الميزانية، التي قد تبدو شاقة، إلى عملية منهجية يمكن التحكم فيها. إن اتباع هذا المسار الواضح هو ما يجعل هذه الاستراتيجية أداة قوية ومتاحة للجميع، مما يعزز مكانتها كـ أسهل طريقة لتقسيم الراتب. إن الهدف ليس الوصول إلى الكمال من اليوم الأول، بل البدء في بناء وعي مالي واتخاذ خطوات إيجابية نحو أهدافك.

المرونة والتخصيص: تكييف القاعدة لتناسب ظروفك الشخصية

على الرغم من أن قاعدة 50/30/20 تقدم إطاراً عاماً ممتازاً، إلا أن أحد أهم مصادر قوتها يكمن في مرونتها وقابليتها للتخصيص. من الخطأ النظر إلى هذه النسب على أنها قوانين صارمة غير قابلة للتغيير. بل يجب اعتبارها نقطة انطلاق أو دليلاً إرشادياً يمكن تعديله ليتناسب مع الظروف الفردية الفريدة، والأهداف المالية المحددة، والمراحل المختلفة من الحياة. هذه القدرة على التكيف هي ما يحافظ على أهمية القاعدة ويجعلها فعالة لمجموعة واسعة من الناس، مما يدعم فكرة أنها أسهل طريقة لتقسيم الراتب لأنها لا تفرض نموذجاً واحداً يناسب الجميع.

تتغير الظروف المالية والشخصية بمرور الوقت، ويجب أن تتغير الميزانية معها. على سبيل المثال، قد يجد الشاب في بداية حياته المهنية ويعيش في مدينة ذات تكلفة معيشة مرتفعة أن نفقاته الأساسية تستهلك 60% أو أكثر من دخله. في هذه الحالة، قد يحتاج إلى تقليص فئة الرغبات بشكل كبير (إلى 10% مثلاً) للحفاظ على نسبة الـ 20% للادخار. على العكس من ذلك، قد يجد شخص آخر في منتصف حياته المهنية، بعد سداد رهنه العقاري، أن ضرورياته لا تتجاوز 40% من دخله. هذا الشخص لديه خيار زيادة نسبة الادخار والاستثمار (مثلاً إلى 30%) لتسريع الوصول إلى التقاعد المبكر، أو زيادة الإنفاق على الرغبات. إن أسهل طريقة لتقسيم الراتب لا تعني أنها طريقة جامدة.

لذلك، يجب على كل فرد أن يقوم بتقييم وضعه بشكل دوري وتعديل النسب بما يخدم أهدافه. إذا كان هدفك الأساسي هو سداد ديون كبيرة في فترة قصيرة، فقد تقرر تبني نسبة 50/15/35 مؤقتاً، حيث تقلص الرغبات إلى 15% وتوجه 35% نحو الديون. وإذا كنت تدخر لدفعة أولى لمنزل، فقد تتبع نهجاً مماثلاً. إن المفتاح هو الحفاظ على الوعي المالي والنية وراء كل قرار إنفاق. إن أسهل طريقة لتقسيم الراتب هي التي تمكّنك من اتخاذ قرارات واعية بدلاً من فرض قيود تعسفية. استخدم القاعدة كأداة تشخيصية لتحديد ما إذا كان إنفاقك يتماشى مع أولوياتك، ثم قم بتكييفها لتصبح خطتك المالية الشخصية.

التحديات الشائعة في تطبيق القاعدة وكيفية التغلب عليها

على الرغم من بساطة المفهوم، فإن تطبيق قاعدة 50/30/20 قد يواجه بعض التحديات العملية التي يمكن أن تعيق نجاحها. إن الاعتراف بهذه التحديات والاستعداد لها مسبقاً هو جزء أساسي من عملية التخطيط المالي الناجح. إن وصف القاعدة بأنها أسهل طريقة لتقسيم الراتب لا يعني أنها خالية من العقبات، بل يعني أن هيكلها الأساسي بسيط بما يكفي للتركيز على حل هذه العقبات بدلاً من التعقيد في بنية الميزانية نفسها. من أبرز هذه التحديات هو الدخل غير المنتظم، حيث يجد العاملون لحسابهم الخاص أو أصحاب الدخل المتغير صعوبة في تطبيق نسب مئوية ثابتة على دخل يتقلب من شهر لآخر.

للتغلب على تحدي الدخل غير المنتظم، يمكن اتباع استراتيجية “الدفع لنفسك براتب ثابت”. يتم ذلك عن طريق حساب متوسط الدخل الشهري على مدى ستة أشهر أو سنة، ثم تحديد “راتب” ثابت يتم تحويله من حساب الأعمال إلى الحساب الشخصي كل شهر. يتم بناء الميزانية على أساس هذا الراتب الثابت، بينما يتم الاحتفاظ بأي فائض في حساب الأعمال كاحتياطي للأشهر ذات الدخل المنخفض. هذا النهج يضفي استقراراً على التدفقات النقدية الشخصية ويجعل تطبيق أسهل طريقة لتقسيم الراتب ممكناً حتى في ظل الدخل المتقلب.

تحدٍ آخر يتمثل في ارتفاع تكاليف المعيشة في بعض المناطق، مما يجعل من الصعب جداً حصر النفقات الأساسية في 50% من الدخل. في مثل هذه الحالات، يجب أن يكون التركيز على جانبين: البحث عن طرق لخفض أكبر بنود النفقات الأساسية (مثل السكن والمواصلات)، والعمل على زيادة الدخل. قد يتطلب الأمر اتخاذ قرارات حياتية كبيرة، مثل البحث عن شريك في السكن، أو الانتقال إلى منطقة أقل تكلفة، أو تطوير مهارات جديدة للحصول على وظيفة ذات أجر أعلى. إن أسهل طريقة لتقسيم الراتب تعمل هنا كأداة تشخيصية تكشف عن وجود مشكلة هيكلية في التوافق بين الدخل ونمط الحياة، مما يدفع الفرد إلى اتخاذ إجراءات تصحيحية جذرية بدلاً من مجرد محاولة تقليص نفقات هامشية.

مقارنة مع استراتيجيات الميزانية الأخرى

لكي نفهم تماماً قيمة قاعدة 50/30/20، من المفيد مقارنتها ببعض استراتيجيات الميزانية الشائعة الأخرى. كل استراتيجية لها نقاط قوتها وضعفها، وتناسب أنواعاً مختلفة من الشخصيات والأوضاع المالية. إن ما يجعل قاعدة 50/30/20 تعتبر على نطاق واسع أسهل طريقة لتقسيم الراتب هو بساطتها وتوازنها مقارنة بالبدائل التي قد تكون أكثر تفصيلاً أو صرامة. على سبيل المثال، “ميزانية البنود المفصلة” (Line-Item Budgeting) تتطلب من الفرد تحديد فئات إنفاق متعددة وتخصيص مبلغ محدد لكل فئة (مثل 100 دولار للبقالة، 50 دولاراً للوقود، إلخ). هذه الطريقة دقيقة جداً ولكنها قد تكون مرهقة وتستغرق وقتاً طويلاً، مما يجعلها صعبة الالتزام للمبتدئين.

استراتيجية أخرى هي “الميزانية الصفرية” (Zero-Based Budgeting)، التي شاعها الخبير المالي ديف رامزي. في هذه الطريقة، يجب أن يساوي الدخل مطروحاً منه النفقات صفراً في نهاية كل شهر، مما يعني أن كل دولار له وظيفة محددة. هذه الطريقة فعالة للغاية في زيادة الوعي المالي والتحكم في الإنفاق، ولكنها تتطلب انضباطاً عالياً وتخطيطاً دقيقاً لكل قرش، وهو ما قد لا يكون مناسباً للجميع. بالمقارنة، فإن أسهل طريقة لتقسيم الراتب توفر مرونة أكبر داخل كل فئة من الفئات الثلاث الكبيرة، مما يقلل من العبء الإداري اليومي.

هناك أيضاً “نظام الأظرف” (Envelope System)، وهو نسخة مادية من ميزانية البنود المفصلة، حيث يتم سحب النقود وتوزيعها في أظرف مخصصة لفئات الإنفاق المختلفة. عندما يفرغ الظرف، يتوقف الإنفاق في تلك الفئة. هذه الطريقة فعالة جداً لمنع الإفراط في الإنفاق، ولكنها أصبحت أقل عملية في عصر المدفوعات الرقمية. في هذا السياق، تبرز قاعدة 50/30/20 كحل وسطي مثالي؛ فهي أكثر تنظيماً من عدم وجود ميزانية على الإطلاق، ولكنها أقل تقييداً وتفصيلاً من الميزانية الصفرية أو نظام الأظرف. هذه البساطة النسبية هي جوهر جاذبيتها، وهي السبب في أنها لا تزال تعتبر أسهل طريقة لتقسيم الراتب لمعظم الناس.

التأثير النفسي والسلوكي للقاعدة على المستهلك

إن فعالية أي نظام ميزانية لا تقتصر على دقة أرقامه، بل تمتد إلى تأثيره النفسي والسلوكي على الفرد. وهنا تتجلى إحدى أقوى مزايا قاعدة 50/30/20. فمن خلال تبسيط عملية اتخاذ القرار المالي، تساهم هذه القاعدة في تقليل ما يعرف بـ “إرهاق القرار” (Decision Fatigue). بدلاً من القلق بشأن عشرات القرارات الصغيرة يومياً، يحتاج الفرد فقط إلى التركيز على البقاء ضمن حدود الفئات الثلاث الكبيرة. هذا التبسيط يحرر الطاقة الذهنية ويجعل إدارة الأموال تبدو أقل كعبء وأكثر كعادة منظمة. وهذا بحد ذاته سبب وجيه لاعتبارها أسهل طريقة لتقسيم الراتب، لأنها تعمل مع علم النفس البشري بدلاً من العمل ضده.

علاوة على ذلك، تعالج القاعدة بشكل مباشر الشعور بالذنب المرتبط بالإنفاق. ففي العديد من أنظمة الميزانية الصارمة، قد يشعر الفرد بالذنب عند إنفاق المال على أي شيء لا يعتبر “ضرورياً”. قاعدة 50/30/20، من خلال تخصيص 30% من الدخل للرغبات بشكل صريح، تمنح الفرد “إذناً بالإنفاق” على الأشياء التي يستمتع بها. هذا التحول النفسي مهم للغاية، لأنه يحول العلاقة مع المال من علاقة قائمة على الحرمان إلى علاقة قائمة على التوازن والوعي. إن معرفة أن لديك ميزانية مخصصة للمتعة تجعل من الأسهل مقاومة الإغراءات خارج هذه الميزانية، مما يعزز الانضباط المالي العام. إن أسهل طريقة لتقسيم الراتب هي التي تعزز السلوك المالي الإيجابي.

من منظور الاقتصاد السلوكي، تستفيد القاعدة من مفهوم “المحاسبة العقلية” (Mental Accounting)، حيث يميل الناس إلى تقسيم أموالهم إلى حسابات ذهنية مختلفة. بدلاً من النظر إلى الدخل ككتلة واحدة، تقوم القاعدة بتقسيمه بشكل رسمي إلى ثلاث كتل: أموال للمعيشة، أموال للمتعة، وأموال للمستقبل. هذا التقسيم الواضح يجعل من السهل على الدماغ البشري معالجة المعلومات واتخاذ قرارات متسقة مع الأهداف طويلة الأجل. عندما يتم توجيه 20% من الدخل تلقائياً إلى حساب التوفير، فإن هذا المبلغ يصبح “غير مرئي” أو “غير قابل للمس” في الحساب العقلي المخصص للإنفاق اليومي. هذه الخدعة النفسية البسيطة هي أحد الأسباب الرئيسية التي تجعل أسهل طريقة لتقسيم الراتب فعالة جداً في زيادة معدلات الادخار.

دور التكنولوجيا في تسهيل تطبيق أسهل طريقة لتقسيم الراتب

في العصر الرقمي الحالي، أصبح تطبيق استراتيجيات الميزانية أسهل من أي وقت مضى بفضل التكنولوجيا. الأدوات الرقمية والتطبيقات المالية قد حولت ما كان في السابق عملية يدوية مرهقة إلى عملية آلية وسلسة، مما يعزز بشكل كبير من مكانة قاعدة 50/30/20 كـ أسهل طريقة لتقسيم الراتب. تطبيقات الميزانية الحديثة، مثل YNAB (You Need A Budget)، Mint، أو PocketGuard، يمكنها الربط مباشرة بحساباتك المصرفية وبطاقات الائتمان، وتقوم تلقائياً بتتبع وتصنيف نفقاتك. هذا يلغي الحاجة إلى إدخال كل معاملة يدوياً، وهي المهمة التي كانت تدفع الكثيرين إلى التخلي عن الميزانية.

هذه التطبيقات لا تقوم بالتتبع فقط، بل تقدم أيضاً تصورات ورسومات بيانية واضحة تظهر كيفية تقسيم إنفاقك بين الضروريات والرغبات والأهداف المالية. يمكن للمستخدم أن يرى في لمحة سريعة ما إذا كان يلتزم بنسب 50/30/20 أم لا. كما تقدم العديد من هذه التطبيقات تنبيهات عندما يقترب الإنفاق في فئة معينة من حده الأقصى، مما يساعد على اتخاذ قرارات إنفاق أكثر وعياً في الوقت الفعلي. إن وجود هذه التكنولوجيا في متناول اليد يجعل من أسهل طريقة لتقسيم الراتب أكثر سهولة وقابلية للتنفيذ، مما يزيل الكثير من الحواجز التي كانت تواجه الأجيال السابقة.

بالإضافة إلى تطبيقات الميزانية، تلعب الخدمات المصرفية عبر الإنترنت دوراً حيوياً في أتمتة الادخار، وهو حجر الزاوية في نجاح هذه القاعدة. يمكن لأي شخص إعداد تحويلات تلقائية متكررة لنقل 20% من راتبه من الحساب الجاري إلى حساب توفير عالي العائد أو حساب استثماري في يوم استلام الراتب. هذه الخطوة البسيطة، التي لا تستغرق سوى بضع دقائق لإعدادها، تضمن تحقيق أهداف الادخار دون الحاجة إلى قوة الإرادة اليومية. إن الجمع بين المفهوم البسيط لقاعدة 50/30/20 وقوة الأتمتة التكنولوجية يخلق نظاماً مالياً قوياً وفعالاً. وهذا يؤكد أن أسهل طريقة لتقسيم الراتب ليست فقط سهلة من الناحية النظرية، بل أصبحت سهلة للغاية من الناحية العملية بفضل الأدوات المتاحة اليوم.

خاتمة: لماذا تظل قاعدة 50/30/20 خياراً قوياً؟

في نهاية المطاف، تظل قاعدة 50/30/20 واحدة من أكثر استراتيجيات إدارة الأموال الشخصية شيوعاً واستمرارية لسبب وجيه: إنها تجمع بين البساطة والفعالية والمرونة بطريقة لا تضاهيها العديد من الأنظمة الأخرى. إنها تقدم إطاراً واضحاً ومباشراً يمكن لأي شخص، بغض النظر عن دخله أو معرفته المالية، أن يبدأ به رحلته نحو السيطرة على أمواله. إن وصفها بأنها أسهل طريقة لتقسيم الراتب ليس مجرد شعار تسويقي، بل هو انعكاس لحقيقة أنها تزيل التعقيدات غير الضرورية وتركز على المبادئ الأساسية للإنفاق الواعي، والادخار المنظم، والاستمتاع بالحياة بشكل متوازن.

إن قوة القاعدة لا تكمن في صرامة نسبها، بل في الفلسفة التي تقف وراءها. إنها تشجع على الوعي المالي، وتدفع الأفراد إلى التفكير بجدية في الفرق بين احتياجاتهم ورغباتهم، وتؤكد على أهمية تخصيص جزء من موارد الحاضر لتأمين المستقبل. من خلال توفير هيكل واضح يغطي جميع جوانب الحياة المالية، فإنها تقلل من القلق وتزيد من الشعور بالتمكين. إن تطبيق أسهل طريقة لتقسيم الراتب يمكن أن يكون الخطوة الأولى نحو تحويل علاقة الفرد بالمال من علاقة فوضوية ومجهدة إلى علاقة منظمة وهادفة.

في عالم مالي يزداد تعقيداً يوماً بعد يوم، تقدم قاعدة 50/30/20 ملاذاً من البساطة. إنها ليست حلاً سحرياً لجميع المشاكل المالية، ولكنها نقطة انطلاق ممتازة وأداة قوية يمكن تكييفها لتناسب مختلف الظروف والأهداف. سواء كنت تبدأ حياتك المهنية، أو تسعى لسداد الديون، أو تخطط للتقاعد، فإن المبادئ التي تقوم عليها هذه القاعدة تظل ذات صلة وقيمة. ولهذا السبب، ستستمر في كونها أسهل طريقة لتقسيم الراتب وأحد الأعمدة الأساسية في مجال التمويل الشخصي لسنوات قادمة.

سؤال وجواب

1. ماذا أفعل إذا كانت نفقاتي الأساسية (الضروريات) تتجاوز نسبة 50% من دخلي؟

يعتبر تجاوز فئة الضروريات لنسبة 50% مؤشراً تشخيصياً قوياً على وجود ضغط مالي هيكلي. في هذه الحالة، الحلول تتركز في مسارين رئيسيين: أولاً، مراجعة أكبر بنود النفقات الأساسية، وهي عادةً السكن والمواصلات، والبحث عن بدائل أقل تكلفة. ثانياً، التركيز على استراتيجيات زيادة الدخل، سواء من خلال طلب زيادة في الراتب، أو البحث عن عمل إضافي، أو تطوير مهارات تؤهل لوظيفة ذات أجر أعلى.

2. هل يجب أن أستخدم صافي الدخل أم إجمالي الدخل عند تطبيق القاعدة؟

يجب تطبيق القاعدة دائماً على صافي الدخل (Net Income)، وهو المبلغ المتبقي بعد خصم جميع الضرائب والاستقطاعات الإلزامية من الراتب الإجمالي. استخدام صافي الدخل يضمن أن الميزانية مبنية على المبلغ الفعلي المتاح للإنفاق والادخار، مما يوفر تقديراً واقعياً ودقيقاً للوضع المالي.

3. كيف يتم تصنيف أقساط سداد الديون ضمن هذه القاعدة؟

يتم التعامل مع الديون بطريقة مزدوجة. الحد الأدنى للدفعات الشهرية المطلوبة على جميع الديون (مثل الرهن العقاري، قرض السيارة، بطاقات الائتمان) يعتبر من “الضروريات” ويتم إدراجه ضمن فئة الـ 50%. أما أي مبالغ إضافية يتم دفعها فوق الحد الأدنى بهدف تسريع سداد الدين، فتعتبر هدفاً مالياً وتندرج تحت فئة الـ 20%.

4. هل يعتبر بناء صندوق الطوارئ جزءاً من نسبة الـ 20%؟

نعم، بناء وتغذية صندوق الطوارئ هو أحد أهم الأولويات ضمن فئة الأهداف المالية البالغة 20%. يجب أن يكون الهدف الأول لأي شخص يبدأ في التخطيط المالي هو تخصيص هذه النسبة لبناء صندوق يغطي نفقات المعيشة الأساسية لمدة تتراوح بين 3 إلى 6 أشهر، وذلك قبل التوجه نحو أهداف استثمارية أخرى.

5. كيف يمكن تطبيق القاعدة على الدخل غير المنتظم أو المتغير؟

بالنسبة لأصحاب الدخل المتغير، يتمثل النهج الأكاديمي في حساب متوسط صافي الدخل الشهري على مدى فترة زمنية طويلة نسبياً (6-12 شهراً). يتم بعد ذلك بناء الميزانية وتطبيق النسب على هذا المتوسط. في الأشهر التي يتجاوز فيها الدخل المتوسط، يتم تحويل الفائض إلى حساب توفير احتياطي لتغطية العجز في الأشهر ذات الدخل المنخفض.

6. هل هذه القاعدة مناسبة لأصحاب الدخول المنخفضة جداً أو المرتفعة جداً؟

القاعدة هي نقطة انطلاق مرنة. بالنسبة لأصحاب الدخول المنخفضة، قد تستهلك الضروريات نسبة أكبر من 50%، مما يتطلب تقليصاً كبيراً في فئة الرغبات للحفاظ على الحد الأدنى من الادخار. أما أصحاب الدخول المرتفعة، فيمكنهم بسهولة تغطية ضرورياتهم بنسبة أقل بكثير من 50%، مما يسمح لهم بزيادة نسبة الادخار والاستثمار بشكل كبير لتسريع بناء الثروة.

7. إلى أي مدى يجب أن ألتزم بهذه النسب المئوية بدقة؟

يجب النظر إلى النسب كدليل إرشادي وليس كقانون صارم. الهدف الأساسي هو خلق وعي مالي وتوازن بين الإنفاق الحالي والمستقبلي. الانحرافات الطفيفة من شهر لآخر أمر طبيعي، ولكن إذا كان الانحراف عن القاعدة كبيراً ومستمراً، فهذا يستدعي إعادة تقييم شاملة للدخل أو نمط الحياة.

8. ما هو المعيار الدقيق للتمييز بين “الضروريات” و”الرغبات”؟

المعيار الأساسي هو “هل يمكنني العيش أو العمل بكفاءة بدون هذا الشيء؟”. الضروريات هي النفقات التي لا غنى عنها للحفاظ على الصحة والسلامة والقدرة على كسب العيش، مثل الإيجار والطعام الأساسي والمواصلات للعمل. أما الرغبات فهي كل ما يعزز جودة الحياة ولكنه غير أساسي، مثل تناول الطعام في الخارج والترفيه والاشتراكات غير الضرورية.

9. هل يمكنني تعديل النسب لتناسب أهدافي الخاصة، مثل 50/20/30؟

نعم بالتأكيد. المرونة هي إحدى نقاط قوة القاعدة. إذا كان لديك هدف مالي كبير، مثل سداد الديون بقوة أو الادخار لدفعة أولى لمنزل، فمن المنطقي تماماً تعديل النسب لتصبح مثلاً 50% للضروريات، و20% للرغبات، و30% للأهداف المالية. المفتاح هو أن يكون التعديل واعياً وهادفاً.

10. أين يقع الاستثمار ضمن فئة الـ 20% المخصصة للأهداف المالية؟

يعد الاستثمار مكوناً أساسياً ضمن فئة الـ 20%. بعد بناء صندوق طوارئ كافٍ والسيطرة على الديون ذات الفائدة المرتفعة، يجب توجيه الجزء المتبقي أو كامل هذه النسبة نحو الاستثمارات طويلة الأجل التي تهدف إلى تنمية الثروة، مثل حسابات التقاعد أو المحافظ الاستثمارية المتنوعة.