ما هو التضخم الاقتصادي: وكيف تنجو بمالك قبل فوات الأوان؟ ولماذا يتبخر راتبك؟

لماذا يتبخر راتبك كل شهر رغم أنك لم تغير نمط حياتك؟

التضخم الاقتصادي هو الارتفاع المستمر والعام في مستوى أسعار السلع والخدمات خلال فترة زمنية محددة. يؤدي هذا الارتفاع إلى تآكل القوة الشرائية (Purchasing Power) للعملة المحلية؛ إذ تصبح الوحدة النقدية الواحدة قادرة على شراء كمية أقل من السلع مقارنة بالسابق.

يُقاس التضخم عادةً بمؤشر أسعار المستهلك (Consumer Price Index – CPI) الذي يتتبع تغيرات أسعار سلة محددة من المنتجات الأساسية.

اقرأ أيضاً:

- المصطلحات الاقتصادية الأكثر شيوعًا: دليل شامل للمفاهيم الأساسية

- حساب الناتج المحلي الإجمالي: المكونات، الطرق، وأهميته

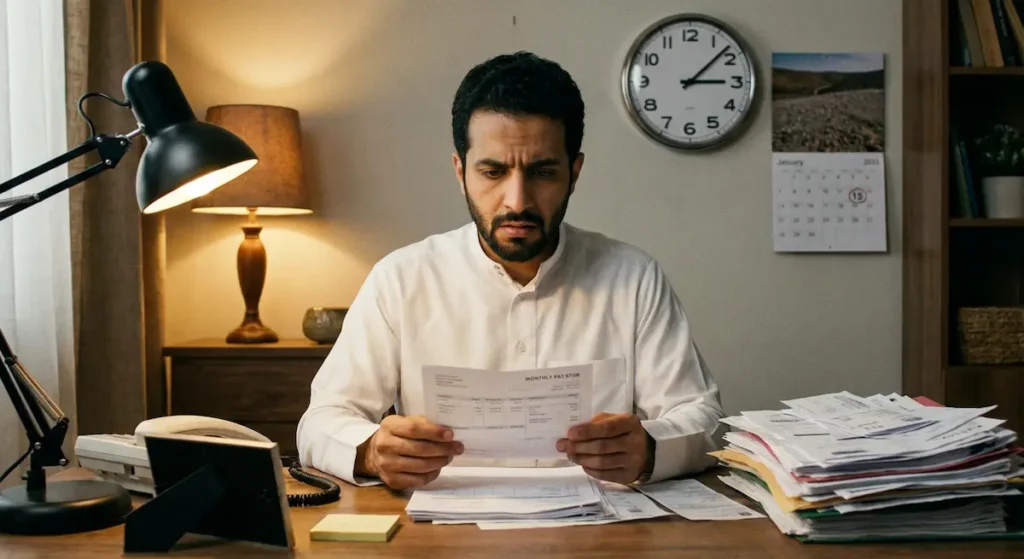

هل تتذكر آخر مرة ذهبت فيها إلى السوق واشتريت احتياجات أسبوعك المعتادة؟ أنا متأكد أنك لاحظت الفاتورة أعلى من المعتاد. ربما قلت لنفسك: “لعلني اشتريت أشياء إضافية هذه المرة”. لكن الحقيقة المرة أنك لم تفعل. الأسعار هي التي ارتفعت، وراتبك هو الذي تقلص فعلياً دون أن يتغير رقمه على الورق.

في هذا المقال، لن أكتفي بشرح ما يحدث لأموالك. سأضع بين يديك خريطة واضحة للنجاة بمدخراتك في هذا الواقع العربي المضطرب. ستفهم لماذا يتبخر راتبك، وستعرف بالضبط ما يجب أن تفعله قبل أن يفوت الأوان.

ما هو التضخم الاقتصادي وكيف يسرق من جيبك يومياً؟

لقد اعتدنا أن نسمع كلمة “تضخم” في نشرات الأخبار الاقتصادية دون أن نفهم حقاً ما تعنيه لحياتنا اليومية. التضخم الاقتصادي ليس مجرد مصطلح أكاديمي جاف؛ إنه اللص الصامت الذي يدخل جيبك كل يوم ويأخذ جزءاً من قيمة أموالك دون أن تراه. تخيل أن لديك ورقة نقدية من فئة المئة. قبل عامين، كانت هذه الورقة تشتري لك عشرة كيلوغرامات من الأرز. اليوم، نفس الورقة بالكاد تشتري سبعة كيلوغرامات. الورقة لم تتغير، لكن قيمتها الحقيقية تآكلت.

فما الفرق بين ارتفاع الأسعار والتضخم؟ عندما يرتفع سعر منتج واحد بسبب ندرته أو زيادة الطلب عليه، فهذا ارتفاع سعري عادي. لكن عندما ترتفع أسعار معظم السلع والخدمات في الوقت نفسه وبشكل مستمر، فهذا هو التضخم الاقتصادي الحقيقي. الجدير بالذكر أن البنوك المركزية حول العالم تستخدم مؤشر أسعار المستهلك لقياس هذا التضخم شهرياً، وهو يتتبع أسعار سلة تضم مئات المنتجات التي يستهلكها المواطن العادي.

حقيقة صادمة

الدولار الأمريكي فقد أكثر من 96% من قوته الشرائية منذ تأسيس الاحتياطي الفيدرالي عام 1913. ما كان يُشترى بدولار واحد قبل قرن يحتاج اليوم إلى أكثر من 30 دولاراً!

لماذا يتبخر راتبك رغم أنه لم يتغير؟

هذا السؤال يطرحه الملايين في عالمنا العربي كل يوم. أحمد موظف في شركة خاصة، راتبه الشهري 5000 جنيه مصري. قبل ثلاث سنوات، كان هذا الراتب يكفيه ويفيض. كان يدفع إيجار شقته، ويشتري احتياجات أسرته، ويدخر ألف جنيه شهرياً. اليوم، الراتب نفسه بالضبط، لكنه لا يكفي حتى منتصف الشهر.

ما الذي حدث؟ الإجابة بسيطة ومؤلمة في آن واحد: القوة الشرائية لراتب أحمد تآكلت. إذا كان معدل التضخم الاقتصادي 30% سنوياً، فهذا يعني أن راتبه الحقيقي انخفض بنفس النسبة. بعبارة أخرى، راتبه الذي كان يساوي 5000 جنيه “حقيقية” قبل عام، أصبح يساوي 3500 جنيه “حقيقية” فقط اليوم. الرقم على الورق لم يتغير، لكن ما يستطيع شراءه به تغير جذرياً.

من ناحية أخرى، المشكلة الأكبر أن رواتب معظم الموظفين في القطاعين العام والخاص لا تُعدَّل سنوياً بنسبة تواكب التضخم. حتى لو حصل الموظف على زيادة 10%، وكان التضخم 30%، فهو في الواقع خسر 20% من قوته الشرائية. هذا ما أسميه “الفقر الصامت”؛ إذ تشعر بالضيق المالي رغم أن دخلك “الرسمي” لم ينخفض.

اقرأ أيضاً:

- السياسة النقدية والمالية: الأدوات، الأهداف، والتأثير الاقتصادي

- مؤشرات الاقتصاد الكلي: القياس، التفسير، وصنع القرار

ما هي الأسباب الحقيقية وراء التضخم الاقتصادي؟

فهم أسباب التضخم الاقتصادي ليس ترفاً فكرياً، بل ضرورة لكل من يريد حماية ماله. الاقتصاديون يقسمون أسباب التضخم إلى عدة فئات رئيسة، وسأشرحها لك بأسلوب مبسط بعيداً عن التعقيد الأكاديمي.

أولاً: تضخم الطلب (Demand-Pull Inflation)

تخيل أن هناك 100 شخص يريدون شراء 50 سيارة فقط. ماذا سيحدث؟ بالطبع سيرتفع السعر. هذا بالضبط ما يحدث عندما تزيد كمية الأموال المتداولة في الاقتصاد بينما تبقى السلع المتاحة محدودة. يصف الاقتصاديون هذه الحالة بعبارة شهيرة: “أموال كثيرة تطارد سلعاً قليلة”. وعادةً ما يحدث هذا النوع عندما تطبع الحكومات أموالاً جديدة لتمويل عجز الموازنة أو عندما يزيد الإنفاق الحكومي بشكل كبير.

ثانياً: تضخم التكلفة (Cost-Push Inflation)

على النقيض من ذلك، قد يبدأ التضخم من جانب العرض لا الطلب. عندما ترتفع أسعار المواد الخام كالنفط والحديد والقمح، ترتفع تكلفة إنتاج كل شيء تقريباً. الشركات لن تتحمل هذه الزيادة وحدها؛ ستنقلها للمستهلك في شكل أسعار أعلى. لقد رأينا هذا بوضوح بعد أزمة سلاسل الإمداد العالمية وارتفاع أسعار الطاقة.

ثالثاً: التضخم المستورد (Imported Inflation)

هذا النوع مهم جداً لفهم واقعنا العربي. معظم الدول العربية غير النفطية تستورد نسبة كبيرة من احتياجاتها الأساسية بالدولار. فعندما تنخفض قيمة العملة المحلية أمام الدولار، ترتفع أسعار كل شيء مستورد تلقائياً. مصر مثلاً تستورد أكثر من 60% من قمحها. إذا انخفض الجنيه المصري 50% أمام الدولار، فإن سعر الخبز سيرتفع حتماً.

اقرأ أيضاً:

رقم يستحق التوقف

وفقاً لبيانات البنك الدولي، ارتفعت أسعار الغذاء عالمياً بنسبة 40% تقريباً بين عامي 2020 و2023، وهو أعلى ارتفاع منذ أزمة الغذاء العالمية عام 2008.

كيف يختلف تأثير التضخم الاقتصادي بين الدول العربية؟

الوطن العربي ليس كتلة اقتصادية واحدة، بل يضم تناقضات صارخة. هناك دول تعيش رخاءً نسبياً وتضخماً منخفضاً، وأخرى تعاني من تضخم جامح يلتهم مدخرات مواطنيها. فهل تعلم لماذا تختلف تجربة المواطن السعودي عن المواطن المصري أو اللبناني؟ الإجابة تكمن في عدة عوامل.

دول الاستقرار النسبي: الخليج العربي

تتمتع دول مثل السعودية والإمارات وقطر والكويت بمعدلات تضخم منخفضة نسبياً تتراوح بين 2% و4% سنوياً. السر في ذلك يعود إلى عاملين رئيسين: أولاً، ربط عملاتها بالدولار الأمريكي، مما يحميها من تقلبات أسعار الصرف. ثانياً، احتياطياتها الضخمة من العملات الأجنبية وعائدات النفط التي تمكنها من تمويل الواردات بسهولة. بالإضافة إلى ذلك، تدعم هذه الحكومات أسعار السلع الأساسية والطاقة للمواطنين.

دول التحديات: مصر والأردن والمغرب

هذه الدول تواجه ضغوطاً تضخمية أعلى بكثير. مصر مثلاً شهدت تضخماً تجاوز 35% في بعض الأشهر خلال 2023-2024. السبب الرئيس هو الاعتماد الكبير على الاستيراد مع تراجع قيمة العملة المحلية. كذلك تعاني هذه الدول من عجز في الموازنة يدفعها أحياناً للاقتراض أو التوسع النقدي.

دول الأزمات: لبنان والسودان وسوريا

في هذه الدول، تجاوز التضخم الاقتصادي مستويات خيالية. لبنان شهد تضخماً فاق 200% في بعض الفترات، وفقدت الليرة اللبنانية أكثر من 98% من قيمتها. السودان يعاني أيضاً من تضخم ثلاثي الأرقام بسبب الصراعات وعدم الاستقرار السياسي. في هذه الحالات، نتحدث عن انهيار اقتصادي حقيقي لا مجرد تضخم.

| فئة الدول | أمثلة | معدل التضخم التقريبي | السبب الرئيس |

|---|---|---|---|

| 🟢 استقرار | السعودية، الإمارات، قطر | 2-4% | ربط العملة بالدولار + احتياطيات نفطية ضخمة |

| 🟠 تحديات | مصر، الأردن، المغرب | 15-35% | تراجع العملة + اعتماد كبير على الاستيراد |

| 🔴 أزمات | لبنان، السودان، سوريا | 50-200%+ | صراعات وعدم استقرار + انهيار العملة المحلية |

من الواقع العربي

في لبنان، الموظف الذي كان راتبه يعادل 2000 دولار عام 2019 أصبح راتبه يعادل أقل من 100 دولار عام 2024 بسبب انهيار الليرة، رغم أن الرقم بالليرة لم يتغير كثيراً!

هل يحمي البنك أموالك من التضخم الاقتصادي؟

هذا السؤال يطرحه الكثيرون، والإجابة المختصرة: في الغالب لا. دعني أشرح لك بالأرقام. إذا كان معدل التضخم في بلدك 25% سنوياً، وكان البنك يعطيك فائدة 15% على ودائعك، فأنت في الحقيقة تخسر 10% من قيمة أموالك كل عام. هذا ما يسميه الاقتصاديون “الفائدة الحقيقية السالبة” (Negative Real Interest Rate).

لكن الأمر ليس بهذه البساطة دائماً. في بعض الفترات، ترفع البنوك المركزية أسعار الفائدة لتتجاوز معدل التضخم، وهنا قد تكون الودائع البنكية خياراً معقولاً. المشكلة أن هذه الفترات استثنائية وليست القاعدة. كما أن الشهادات البنكية ذات العائد المرتفع غالباً ما تكون لفترات طويلة، وقد يتغير الوضع الاقتصادي خلالها.

من جهة ثانية، هناك مخاطرة إضافية في الدول ذات الاقتصادات غير المستقرة. ماذا لو فرض البنك المركزي قيوداً على السحب كما حدث في لبنان؟ أموالك موجودة نظرياً لكنك لا تستطيع الوصول إليها. لذلك، الاعتماد الكلي على البنوك ليس إستراتيجية حكيمة لحماية المال من التضخم الاقتصادي.

كيف تنجو بمالك قبل فوات الأوان؟

هذا هو القسم الذي جئت من أجله. بعد أن فهمت المشكلة وأسبابها، حان وقت الحلول العملية. سأقدم لك خريطة واضحة للنجاة بأموالك، مع مراعاة الواقع العربي وإمكانياتك كمدخر صغير أو متوسط.

الإستراتيجية الأولى: الاستثمار في الأصول الحقيقية

الذهب: الملاذ الآمن عبر التاريخ

الذهب يُعَدُّ أقدم وسيلة للحفاظ على القيمة عبر التاريخ البشري. لماذا؟ لأن كميته محدودة ولا يمكن لأي حكومة طباعته كما تطبع النقود الورقية. تاريخياً، حافظ الذهب على قوته الشرائية عبر العقود. أونصة الذهب التي كانت تشتري بدلة رجالية فاخرة قبل مئة عام، لا تزال تشتري بدلة فاخرة اليوم.

لكن متى تشتري الذهب؟ الخطأ الشائع هو الشراء بعد ارتفاع السعر بسبب أزمة ما. الأفضل هو الشراء المنتظم بكميات صغيرة على مدار الوقت، وهو ما يسمى “متوسط التكلفة” (Dollar-Cost Averaging). يمكنك شراء جرامات قليلة كل شهر بدلاً من انتظار مبلغ كبير.

العقارات: مخزن القيمة طويل الأمد

العقار أصل حقيقي آخر يميل للحفاظ على قيمته أمام التضخم الاقتصادي. تاريخياً، ارتفعت أسعار العقارات في معظم الدول بنسب تفوق التضخم على المدى الطويل. بالإضافة إلى ذلك، يمكن للعقار أن يدر دخلاً إيجارياً منتظماً.

لكن العقار ليس مناسباً للجميع. يحتاج رأس مال كبير، وهو غير سائل (لا يمكن بيعه بسرعة عند الحاجة). كما أن هناك فترات تشهد فقاعات عقارية يتبعها انهيار في الأسعار. لذلك، إذا قررت الاستثمار في العقار، اختر موقعاً جيداً واشترِ للسكن أو الإيجار طويل الأمد، لا للمضاربة السريعة.

الأسهم: المشاركة في نمو الشركات

على المدى الطويل، تفوقت عوائد سوق الأسهم على التضخم بفارق كبير. لكن هذا ينطبق على الاستثمار طويل الأمد (10 سنوات فأكثر) وليس المضاربة اليومية. ركز على:

- الشركات التي توزع أرباحاً منتظمة

- شركات السلع الأساسية (غذاء، أدوية، طاقة)

- صناديق المؤشرات المتداولة (ETFs) للتنويع

اقرأ أيضاً:

- مصطلحات الاستثمار الأكثر شيوعًا: دليل شامل للمفاهيم الأساسية

- سوء إدارة الاستثمار: الأخطاء الشائعة وكيفية تجنبها

معلومة للتأمل

وفقاً لدراسات تاريخية، حقق سوق الأسهم الأمريكي عائداً حقيقياً (بعد خصم التضخم) يبلغ حوالي 7% سنوياً على مدار القرن الماضي، متفوقاً على معظم فئات الأصول الأخرى.

الإستراتيجية الثانية: التنويع وعدم وضع البيض في سلة واحدة

لا توجد طريقة واحدة مضمونة 100% لحماية أموالك. لذلك، التنويع هو قاعدة ذهبية. قسّم مدخراتك بين عدة أصول:

- جزء في الذهب (15-25%)

- جزء في حساب بنكي للطوارئ (10-20%)

- جزء في استثمارات مدرة للدخل (30-40%)

- جزء نقدي بالعملة الصعبة إن أمكن (10-20%)

- الباقي حسب وضعك (عقار، أسهم، إلخ)

هذه النسب ليست ثابتة، بل تختلف حسب عمرك ودخلك وأهدافك. الشاب في الثلاثين يستطيع تحمل مخاطر أعلى من المتقاعد في الستين.

| نوع الأصل | النسبة المقترحة | مستوى المخاطرة | السيولة | مناسب لـ |

|---|---|---|---|---|

| 🥇 الذهب | 15-25% | منخفضة | متوسطة | حفظ القيمة طويل الأمد |

| 🏦 حساب طوارئ بنكي | 10-20% | منخفضة جداً | عالية جداً | النفقات الطارئة |

| 🏠 عقارات | 20-30% | متوسطة | منخفضة | الدخل السلبي والنمو |

| 📈 أسهم وصناديق | 15-25% | مرتفعة | عالية | النمو طويل الأمد |

| 💵 عملة صعبة (دولار) | 10-20% | منخفضة | عالية | الحماية من انهيار العملة |

الإستراتيجية الثالثة: زيادة الدخل لا تقليل النفقات فقط

هنا نقطة مهمة يغفلها كثيرون. التقشف وحده لن ينقذك من التضخم الاقتصادي. إذا كان راتبك ثابتاً والأسعار ترتفع 30% سنوياً، فمهما قلصت نفقاتك، ستظل تخسر. الحل الحقيقي هو زيادة دخلك بنسبة تفوق التضخم.

كيف؟ الاستثمار في نفسك هو الاستثمار الوحيد الذي لا يطاله التضخم. تعلم مهارات جديدة مطلوبة في السوق. اللغات، البرمجة، التسويق الرقمي، التصميم، كلها مهارات يمكن تعلمها عبر الإنترنت وتحويلها لمصادر دخل إضافية. فكر في عمل جانبي أو مشروع صغير. في زمن التضخم، الاعتماد على مصدر دخل واحد مخاطرة كبيرة.

اقرأ أيضاً:

- توفير المال: الاستراتيجيات، الأدوات، والتحديات

- إنشاء ميزانية شهرية: الخطوات، الأدوات، والنصائح

- صافي الثروة (Net Wealth): المفهوم، الحساب، والأهمية

مثال تطبيقي: كيف طبّق أحمد خطة النجاة؟

دعني أحكي لك قصة أحمد التي بدأتها سابقاً، لكن هذه المرة مع النهاية السعيدة. بعد أن أدرك أحمد أن راتبه يتآكل شهرياً، قرر التحرك. لم ينتظر حتى يفلس تماماً.

الخطوة الأولى: جلس مع نفسه وحسب نفقاته الحقيقية. اكتشف أنه ينفق 800 جنيه شهرياً على أشياء يمكن الاستغناء عنها أو إيجاد بدائل أرخص لها.

الخطوة الثانية: بدلاً من وضع ما يدخره في حساب توفير عادي، بدأ يشتري 2 جرام ذهب شهرياً. ليس مبلغاً كبيراً، لكنه منتظم.

الخطوة الثالثة: استثمر ثلاثة أشهر في تعلم التسويق الرقمي عبر دورات مجانية على الإنترنت. بعدها، بدأ يقدم خدمات إدارة حسابات التواصل الاجتماعي لمتاجر صغيرة في وقت فراغه. دخله الإضافي وصل إلى 2000 جنيه شهرياً.

الخطوة الرابعة: احتفظ بمبلغ صغير بالدولار (ما يعادل 3 أشهر من نفقاته الأساسية) كاحتياطي طوارئ.

النتيجة: بعد عام، رغم أن التضخم كان 30%، إلا أن أحمد زاد دخله الإجمالي بنسبة 40%. لم يتقدم كثيراً، لكنه على الأقل لم يتراجع. والأهم أنه أصبح يمتلك أصولاً حقيقية (ذهب) بدلاً من نقود ورقية تتآكل قيمتها.

نصيحة عملية

لا تنتظر حتى تجمع مبلغاً كبيراً لتبدأ. الجرام الذهب الواحد أفضل من لا شيء. الخطوة الصغيرة المنتظمة أقوى من الخطوة الكبيرة التي لا تأتي أبداً.

ما العلاقة بين سعر الفائدة والتضخم الاقتصادي؟

هذه العلاقة مهمة لفهم ما تفعله البنوك المركزية. عندما يرتفع التضخم الاقتصادي، تلجأ البنوك المركزية عادةً إلى رفع سعر الفائدة. الفكرة بسيطة: الفائدة المرتفعة تجعل الاقتراض أغلى وتشجع الناس على الادخار بدلاً من الإنفاق. هذا يقلل الطلب على السلع وبالتالي يخفف الضغط على الأسعار.

لكن الأمر له ثمن. الفائدة المرتفعة تبطئ النمو الاقتصادي وقد تزيد البطالة. لهذا، البنوك المركزية دائماً في معضلة: محاربة التضخم قد تضر بالاقتصاد، وتحفيز الاقتصاد قد يزيد التضخم. هذا التوازن الدقيق يسمى “السياسة النقدية” (Monetary Policy).

في الوطن العربي، رأينا كيف رفع البنك المركزي المصري الفائدة لتصل إلى مستويات قياسية تجاوزت 27% في 2024. الهدف كان كبح التضخم الجامح وجذب الأموال للجنيه بدلاً من الدولار. النتائج كانت مختلطة؛ إذ انخفض التضخم قليلاً لكن تأثر الاستثمار والنمو.

| معدل التضخم | سعر الفائدة البنكية | الفائدة الحقيقية | النتيجة على المدخرات |

|---|---|---|---|

| 10% | 15% | +5% | ✅ ربح حقيقي – أموالك تنمو |

| 25% | 20% | -5% | ❌ خسارة حقيقية – أموالك تتآكل |

| 30% | 27% | -3% | ❌ خسارة حقيقية – أموالك تتآكل |

| 5% | 8% | +3% | ✅ ربح حقيقي – أموالك تنمو |

| 35% | 25% | -10% | ⛔ خسارة كبيرة – أموالك تتبخر |

هل يوجد شيء اسمه تضخم جيد؟

ربما يفاجئك هذا، لكن نعم. الاقتصاديون يعتبرون أن نسبة تضخم منخفضة ومستقرة (حوالي 2%) صحية للاقتصاد. لماذا؟

أولاً، التضخم الخفيف يشجع الناس على الإنفاق والاستثمار بدلاً من اكتناز النقود. إذا علمت أن أسعار السيارات سترتفع قليلاً العام القادم، قد تشتري الآن. هذا ينشط الاقتصاد.

ثانياً، التضخم الخفيف يسهل على الشركات تعديل الأجور. من الأسهل نفسياً أن تعطي الموظف زيادة 3% في ظل تضخم 2% (زيادة حقيقية 1%) بدلاً من تخفيض راتبه 1% في ظل انعدام التضخم.

ثالثاً، التضخم الخفيف يساعد المدينين. إذا اقترضت مليون جنيه اليوم وكان هناك تضخم، فإن قيمة هذا المليون “الحقيقية” ستنخفض مع الوقت، مما يسهل سداده.

المشكلة ليست في التضخم بحد ذاته، بل في التضخم المرتفع وغير المتوقع. عندما يقفز التضخم فجأة من 5% إلى 30%، لا يستطيع أحد التخطيط، وتنهار الطبقة الوسطى.

ما هو الركود التضخمي ولماذا هو الأسوأ؟

الركود التضخمي (Stagflation) هو كابوس الاقتصاديين. إنه الحالة التي يجتمع فيها التضخم المرتفع مع الركود الاقتصادي والبطالة العالية في آن واحد. عادةً، التضخم والبطالة يتحركان في اتجاهين متعاكسين، لكن أحياناً يجتمعان معاً.

لماذا هو الأسوأ؟ لأن الأدوات التقليدية لا تنفع. إذا رفعت الفائدة لمحاربة التضخم، ستزيد البطالة والركود. وإذا خفضتها لتحفيز الاقتصاد، سيزداد التضخم. هذا ما حدث في السبعينيات عندما ارتفعت أسعار النفط عالمياً.

بعض الدول العربية تعاني حالياً من أعراض شبيهة بالركود التضخمي: أسعار مرتفعة، نمو ضعيف، وبطالة عالية. في هذه الظروف، يصبح الحفاظ على الوظيفة وتنويع مصادر الدخل أولوية قصوى.

اقرأ أيضاً:

هل تعلم؟

مصطلح “الركود التضخمي” (Stagflation) ظهر لأول مرة في خطاب لوزير مالية بريطاني عام 1965، لكنه أصبح شائعاً بعد أزمة النفط عام 1973 التي ضربت الاقتصاد العالمي.

كيف تحسب تأثير التضخم على راتبك ومدخراتك؟

هناك طريقة بسيطة لحساب القوة الشرائية الحقيقية لأموالك. استخدم هذه المعادلة:

القيمة الحقيقية = القيمة الاسمية ÷ (1 + معدل التضخم)

مثال: إذا كان لديك 100,000 جنيه مدخرات وكان التضخم 30% سنوياً، فإن قيمتها الحقيقية بعد عام = 100,000 ÷ 1.30 = 76,923 جنيه (بأسعار اليوم). أي أنك خسرت ما يعادل 23,077 جنيه من القوة الشرائية.

الآن طبق هذا على راتبك. إذا كان راتبك 10,000 والتضخم 25%، فإن قوتك الشرائية الحقيقية = 8,000 فقط. إذا حصلت على زيادة 15%، فأنت الآن تكسب 11,500، لكن قوتك الشرائية الحقيقية = 11,500 ÷ 1.25 = 9,200. أي أنك لا تزال أقل مما كنت عليه!

هذه الحسابات البسيطة تساعدك على فهم وضعك المالي الحقيقي بعيداً عن وهم الأرقام الاسمية.

| المبلغ الأصلي | معدل التضخم السنوي | القيمة الحقيقية بعد سنة | الخسارة في القوة الشرائية |

|---|---|---|---|

| 100,000 جنيه | 10% | 90,909 جنيه | 9,091 جنيه |

| 100,000 جنيه | 20% | 83,333 جنيه | 16,667 جنيه |

| 100,000 جنيه | 30% | 76,923 جنيه | 23,077 جنيه |

| 100,000 جنيه | 40% | 71,429 جنيه | 28,571 جنيه |

| 100,000 جنيه | 50% | 66,667 جنيه | 33,333 جنيه |

ماذا عن العملات الرقمية؟ هل تحمي من التضخم الاقتصادي؟

هذا سؤال شائع جداً، خاصة بين الشباب. البيتكوين والعملات الرقمية قُدِّمت في البداية كبديل للعملات الورقية التي تطبعها الحكومات. كمية البيتكوين محدودة بـ 21 مليون وحدة فقط، مما يجعلها نظرياً محصنة ضد التضخم.

لكن الواقع أكثر تعقيداً. العملات الرقمية شديدة التقلب. يمكن أن ترتفع 50% في شهر ثم تنخفض 60% في الشهر التالي. هذا التقلب يجعلها غير مناسبة كـ “ملاذ آمن” بالمعنى التقليدي. الذهب مثلاً يتقلب، لكن نادراً ما يفقد نصف قيمته في أسابيع.

من ناحية أخرى، هناك مخاطر تنظيمية وقانونية. بعض الدول العربية تمنع أو تقيد تداول العملات الرقمية. كما أن مخاطر الاحتيال والاختراق حقيقية.

يجب التمييز بين البيتكوين (للاستثمار) والعملات المستقرة مثل USDT التي يستخدمها البعض كبديل رقمي للدولار الورقي لحفظ القيمة بعيداً عن تقلبات العملة المحلية، رغم وجود مخاطر تقنية.

رأيي الشخصي: العملات الرقمية قد تكون جزءاً صغيراً من محفظة استثمارية متنوعة (5-10% كحد أقصى)، لكنها ليست بديلاً عن الذهب أو العقار للحماية من التضخم الاقتصادي. إذا قررت الدخول في هذا المجال، تعلم جيداً قبل أن تستثمر، ولا تضع أموالاً لا تستطيع تحمل خسارتها.

اقرأ أيضاً:

- العملات البديلة (Altcoins): الأنواع، التكنولوجيا، والمستقبل

- المخاطر السائدة في سوق العملات الرقمية: التحديات والفرص

نصائح عملية لأصحاب الدخل المحدود

ماذا لو كان دخلك بالكاد يكفيك ولا تستطيع الادخار أصلاً؟ هذا واقع كثيرين في عالمنا العربي. إليك بعض النصائح الواقعية:

أولاً: راجع نفقاتك بصرامة

اكتب كل ما تنفقه لمدة شهر. ستفاجأ بالمبالغ الصغيرة التي تتسرب دون أن تنتبه. اشتراكات لا تستخدمها، مشتريات اندفاعية، بدائل أغلى من اللازم.

ثانياً: الشراء بالجملة للأساسيات

السلع التي تستهلكها دائماً (أرز، زيت، منظفات) اشترها بكميات أكبر عند توفر السيولة. غالباً ما يكون السعر أقل، وتحمي نفسك من ارتفاعات الأسعار القادمة.

ثالثاً: استثمر في مهاراتك مجاناً

الإنترنت مليء بالمحتوى التعليمي المجاني. يوتيوب، كورسيرا، إدراك، وغيرها. ساعة يومياً في تعلم مهارة جديدة قد تفتح لك باب دخل إضافي بعد أشهر.

رابعاً: فكر في العمل الإضافي

سواء كان عملاً حراً عبر الإنترنت (Freelancing) أو عملاً بدوام جزئي، أي دخل إضافي يساعدك على مواجهة التضخم الاقتصادي بشكل أفضل.

خامساً: تجنب الديون الاستهلاكية

القروض الشخصية لشراء هاتف جديد أو أثاث فاخر هي فخ. الفائدة المركبة ستأكل ميزانيتك. اقترض فقط للضرورة القصوى أو لاستثمار منتج.

ما هي توقعات التضخم الاقتصادي في 2026؟

التنبؤ بالمستقبل الاقتصادي صعب، لكن هناك مؤشرات يمكن متابعتها. على المستوى العالمي، نجحت البنوك المركزية الكبرى (الفيدرالي الأمريكي، البنك المركزي الأوروبي) في خفض التضخم من ذروته عام 2022-2023. لكن التضخم لم يعد بالكامل للمستويات المستهدفة (2%).

في الوطن العربي، التوقعات متباينة:

- دول الخليج: من المتوقع استمرار الاستقرار مع تضخم منخفض (2-4%)

- مصر: توقعات بتراجع التضخم تدريجياً مع استمرار الإصلاحات، لكن المستويات ستظل مرتفعة

- لبنان وسوريا والسودان: يعتمد الأمر كلياً على التطورات السياسية والأمنية

عوامل يجب مراقبتها:

- أسعار النفط والغاز عالمياً

- قرارات الفائدة في البنوك المركزية الكبرى

- التوترات الجيوسياسية

- أسعار الغذاء العالمية

- حركة سعر صرف العملات المحلية

تذكير مهم

لا أحد يستطيع التنبؤ بالمستقبل بدقة. حتى أكبر الاقتصاديين يخطئون. لذلك، التنويع والاستعداد لعدة سيناريوهات هو الأسلم.

الأسئلة الشائعة

الذهب هو الخيار الأمثل لحفظ القيمة على المدى الطويل (لسنوات) كونه أصلاً حقيقياً لا يفقد قيمته. أما الدولار (أو العملات الصعبة) فهو الأنسب للمدى القصير والمتوسط لتوفير سيولة نقدية فورية وحماية المدخرات من الانهيار المفاجئ للعملة المحلية، لكنه يبقى عملة ورقية معرضة للتضخم العالمي.

لا تترك الراتب نقداً لفترة طويلة. قم فور استلامه بشراء احتياجاتك الأساسية للشهر (بالجملة) لتثبيت السعر قبل ارتفاعه. حوّل أي فائض مالي فوراً إلى أصول آمنة مثل الذهب (حتى لو جرامات صغيرة) أو ادخره في “عملات مستقرة”، أو استثمره في صندوق استثماري منخفض المخاطر.

القرار يعتمد على “سعر الفائدة الحقيقي”. إذا كانت نسبة التضخم في بلدك أعلى من فائدة الشهادة البنكية، فأنت تخسر من قيمة مالك، وهنا العقار أفضل كمخزن للقيمة. لكن انتبه، العقار “أصل غير سائل” يحتاج وقتاً طويلاً لبيعه، فلا تضع فيه أموالاً للطوارئ قد تحتاجها قريباً.

غلاء الأسعار قد يحدث لسلعة محددة لسبب مؤقت (مثل ارتفاع الطماطم بسبب موسم الزراعة). أما التضخم الاقتصادي فهو ارتفاع جماعي ومستمر لغالبية السلع والخدمات في وقت واحد، مما يعكس ضعف القوة الشرائية للعملة وليس فقط ندرة البضائع، وهو مؤشر على خلل في الاقتصاد الكلي.

طباعة الأموال دون زيادة مقابلة في الإنتاج (السلع والخدمات) هي السبب الرئيسي للتضخم. زيادة الورق النقدي مع ثبات السلع تجعل المال بلا قيمة، فترتفع الأسعار بجنون فيما يعرف بـ “التضخم المفرط”، مما يزيد الفقراء فقراً بدلاً من إغنائهم، كما حدث في زيمبابوي وفنزويلا.

التضخم هو ارتفاع الأسعار، بينما الركود هو تراجع النمو الاقتصادي وقلة البيع والشراء. الأسوأ هو اجتماعهما معاً فيما يسمى “الركود التضخمي” (Stagflation)، حيث تعاني الأسواق من الغلاء والبطالة في آن واحد. مؤشرات البطالة والناتج المحلي هي التي تحدد الحالة بدقة.

رفع الفائدة يجعل القروض باهظة التكلفة، ويزيد جاذبية الادخار في البنوك. هذا يسحب السيولة النقدية من أيدي الناس ويقلل الطلب العام على الشراء. عندما يقل الطلب، يضطر التجار والشركات إلى خفض الأسعار (أو عدم رفعها) لبيع بضائعهم، فيتراجع معدل التضخم تدريجياً.

تاريخياً، الأسعار نادراً ما تعود لمستوياتها القديمة (الانكماش نادر وضار). الهدف الواقعي هو “استقرار الأسعار” أي توقف الارتفاع المتسارع. عودة التضخم للمعدلات الطبيعية (2-3%) تعتمد على نجاح السياسات النقدية واستقرار الأحداث العالمية، وقد يستغرق ذلك من عام إلى عامين حسب وضع كل دولة.

نعم، بشرط أن تكون الفائدة ثابتة وأن تستثمر القرض في أصل تزيد قيمته (عقار أو مشروع ناجح). في التضخم، تنخفض القيمة الحقيقية للقسط الذي تسدده مستقبلاً للبنك، مما يجعل المقترض “رابحاً” لأن المال الذي يرده أقل قيمة من المال الذي اقترضه، لكن تجنب القروض الاستهلاكية تماماً.

نعم، أثبتت الأسهم فاعليتها على المدى الطويل. الشركات تميل لرفع أسعار منتجاتها تماشياً مع التضخم، مما يزيد إيراداتها وبالتالي ترتفع أسعار أسهمها. يُنصح بالتركيز على أسهم الشركات القيادية القوية (Blue Chips) أو التي توزع أرباحاً دورية، وتجنب شركات المضاربة الخطرة وقت الأزمات.

الخلاصة: تحرك الآن قبل أن يفوت الأوان

وصلنا إلى نهاية هذه الرحلة في فهم التضخم الاقتصادي وتأثيره على حياتنا اليومية. دعني ألخص لك أهم ما تعلمناه:

التضخم ليس مجرد رقم في نشرات الأخبار؛ إنه قوة حقيقية تسرق من قيمة أموالك كل يوم. راتبك الذي يبدو ثابتاً يتآكل فعلياً إذا لم يرتفع بنسبة تفوق التضخم. الاعتماد على حساب التوفير البنكي وحده لن يحميك. الأصول الحقيقية كالذهب والعقار والأسهم هي أدواتك للحفاظ على القيمة. لكن أهم استثمار على الإطلاق هو الاستثمار في نفسك ومهاراتك لزيادة دخلك.

الوضع في الوطن العربي يختلف من بلد لآخر. إذا كنت في دولة خليجية، وضعك أفضل نسبياً لكن لا تستهن بأهمية التخطيط المالي. وإذا كنت في دولة تعاني تضخماً مرتفعاً، فالتحرك الفوري ليس رفاهية بل ضرورة.

لا تنتظر الظروف المثالية لتبدأ. ابدأ بخطوة صغيرة اليوم. جرام ذهب واحد. دورة تعليمية مجانية. مراجعة نفقاتك الشهرية. أي خطوة أفضل من الوقوف مكتوف اليدين بينما أموالك تتبخر.

أخبرني في التعليقات: ما معدل التضخم الذي تشعر به في بلدك؟ وما الخطوة الأولى التي ستتخذها بعد قراءة هذا المقال لحماية مالك؟ تجربتك قد تفيد آخرين يمرون بنفس الظروف.

المصادر والمراجع

الدراسات والأوراق البحثية

- Blanchard, O. (2018). “Should We Reject the Natural Rate Hypothesis?” Journal of Economic Perspectives, 32(1), 97-120.

https://www.aeaweb.org/articles?id=10.1257/jep.32.1.97

دراسة تناقش العلاقة بين التضخم والبطالة في الاقتصادات الحديثة. - Ball, L., & Mazumder, S. (2019). “A Phillips Curve with Anchored Expectations and Short-Term Unemployment.” Journal of Money, Credit and Banking, 51(1), 111-137.

https://doi.org/10.1111/jmcb.12502

تحليل لديناميكيات التضخم وتوقعات المستهلكين. - Reis, R. (2022). “Losing the Inflation Anchor.” Brookings Papers on Economic Activity, 2021(2), 307-361.

https://www.brookings.edu/articles/losing-the-inflation-anchor/

دراسة حول أسباب عودة التضخم بعد جائحة كورونا. - Ha, J., Kose, M. A., & Ohnsorge, F. (2022). “From Low to High Inflation: Implications for Emerging Market and Developing Economies.” World Bank Policy Research Working Paper.

https://openknowledge.worldbank.org/

تحليل شامل لتأثير التضخم على الاقتصادات النامية. - Coibion, O., & Gorodnichenko, Y. (2015). “Is the Phillips Curve Alive and Well After All?” American Economic Journal: Macroeconomics, 7(1), 197-232.

https://doi.org/10.1257/mac.20130306

بحث حول فعالية نماذج التنبؤ بالتضخم. - Borio, C. (2023). “Getting up from the Floor.” BIS Working Papers No. 1100.

https://www.bis.org/publ/work1100.htm

تحليل للسياسات النقدية في مواجهة التضخم.

الجهات الرسمية والمنظمات

- International Monetary Fund (IMF). (2024). World Economic Outlook: Navigating Global Divergences.

https://www.imf.org/en/Publications/WEO

التقرير الرسمي لصندوق النقد الدولي حول التضخم العالمي. - World Bank. (2024). Global Economic Prospects.

https://www.worldbank.org/en/publication/global-economic-prospects

توقعات البنك الدولي للتضخم في الدول النامية. - Federal Reserve Bank of St. Louis. FRED Economic Data: Consumer Price Index.

https://fred.stlouisfed.org/series/CPIAUCSL

قاعدة بيانات شاملة لمؤشرات التضخم التاريخية. - European Central Bank. (2023). “The ECB’s Monetary Policy Strategy.”

https://www.ecb.europa.eu/home/search/review/html/index.en.html

إستراتيجية البنك المركزي الأوروبي في مواجهة التضخم. - البنك المركزي المصري. (2024). تقارير التضخم الشهرية.

https://www.cbe.org.eg/

بيانات رسمية عن معدلات التضخم في مصر.

الكتب والموسوعات الاقتصادية

- Mankiw, N. G. (2020). Principles of Economics (9th ed.). Cengage Learning.

كتاب مرجعي شامل في مبادئ الاقتصاد يشرح نظريات التضخم. - Mishkin, F. S. (2019). The Economics of Money, Banking, and Financial Markets (12th ed.). Pearson.

مرجع أساسي في الاقتصاد النقدي والسياسة النقدية. - Blanchard, O. (2021). Macroeconomics (8th ed.). Pearson.

كتاب جامعي متقدم يغطي نظريات التضخم والسياسات الاقتصادية.

مقالات اقتصادية مبسطة

- The Economist. (2023). “The world economy in 2024: A special report on inflation.”

https://www.economist.com/

تحليل صحفي معمق لاتجاهات التضخم العالمي.

قراءات إضافية ومصادر للتوسع

للطلاب والباحثين الراغبين في التعمق أكثر في موضوع التضخم الاقتصادي:

- Friedman, M. (1994). Money Mischief: Episodes in Monetary History. Harcourt.

لماذا نقترح قراءته؟ هذا الكتاب للحائز على جائزة نوبل يشرح تاريخ التضخم عبر العصور بأسلوب قصصي مشوق، ويوضح كيف أدت قرارات الحكومات النقدية إلى كوارث اقتصادية. - Reinhart, C. M., & Rogoff, K. S. (2011). This Time Is Different: Eight Centuries of Financial Folly. Princeton University Press.

لماذا نقترح قراءته؟ تحليل تاريخي شامل للأزمات المالية والتضخم عبر 800 عام من التاريخ الاقتصادي العالمي، مع دروس مستفادة للحاضر. - King, M. (2017). The End of Alchemy: Money, Banking, and the Future of the Global Economy. W.W. Norton.

لماذا نقترح قراءته؟ كتبه المحافظ السابق لبنك إنجلترا، ويقدم رؤية نقدية للنظام النقدي الحالي وكيف يمكن إصلاحه لتجنب أزمات التضخم المستقبلية.

إخلاء المسؤولية

تحذير وإخلاء مسؤولية

المعلومات الواردة في هذا المقال المنشور على موقع موسوعة خلية العلمية هي لأغراض تعليمية وتثقيفية عامة فقط، ولا تُعَدُّ بأي حال من الأحوال نصيحة مالية أو استثمارية أو قانونية شخصية.

الأسواق المالية والاقتصادية تنطوي على مخاطر عالية، وقد تخسر جزءاً أو كل رأس مالك المستثمر. الأداء السابق لأي أصل استثماري لا يضمن النتائج المستقبلية.

قبل اتخاذ أي قرارات مالية أو استثمارية، يُنصح بشدة باستشارة مستشار مالي معتمد ومرخص يأخذ بعين الاعتبار وضعك المالي الخاص وأهدافك ومستوى تحملك للمخاطر. موقع موسوعة خلية العلمية وكُتّابه غير مسؤولين عن أي خسائر مالية قد تنتج عن استخدام المعلومات الواردة في هذا المقال.

جرت مراجعة هذه المقالة

راجع هذه المقالة فريق التحرير في موقع موسوعة خلية العلمية لضمان الدقة والمعلومة الصحيحة.

📅 آخر تحديث: يناير 2026

إذا وجدت هذا المقال مفيداً، شاركه مع أصدقائك وعائلتك. المعرفة المالية ليست رفاهية في زمن التضخم؛ إنها ضرورة للبقاء. وتذكر: الخطوة الأولى نحو حماية مالك تبدأ بقرار واعٍ تتخذه اليوم، لا غداً. فما هي الخطوة التي ستبدأ بها؟